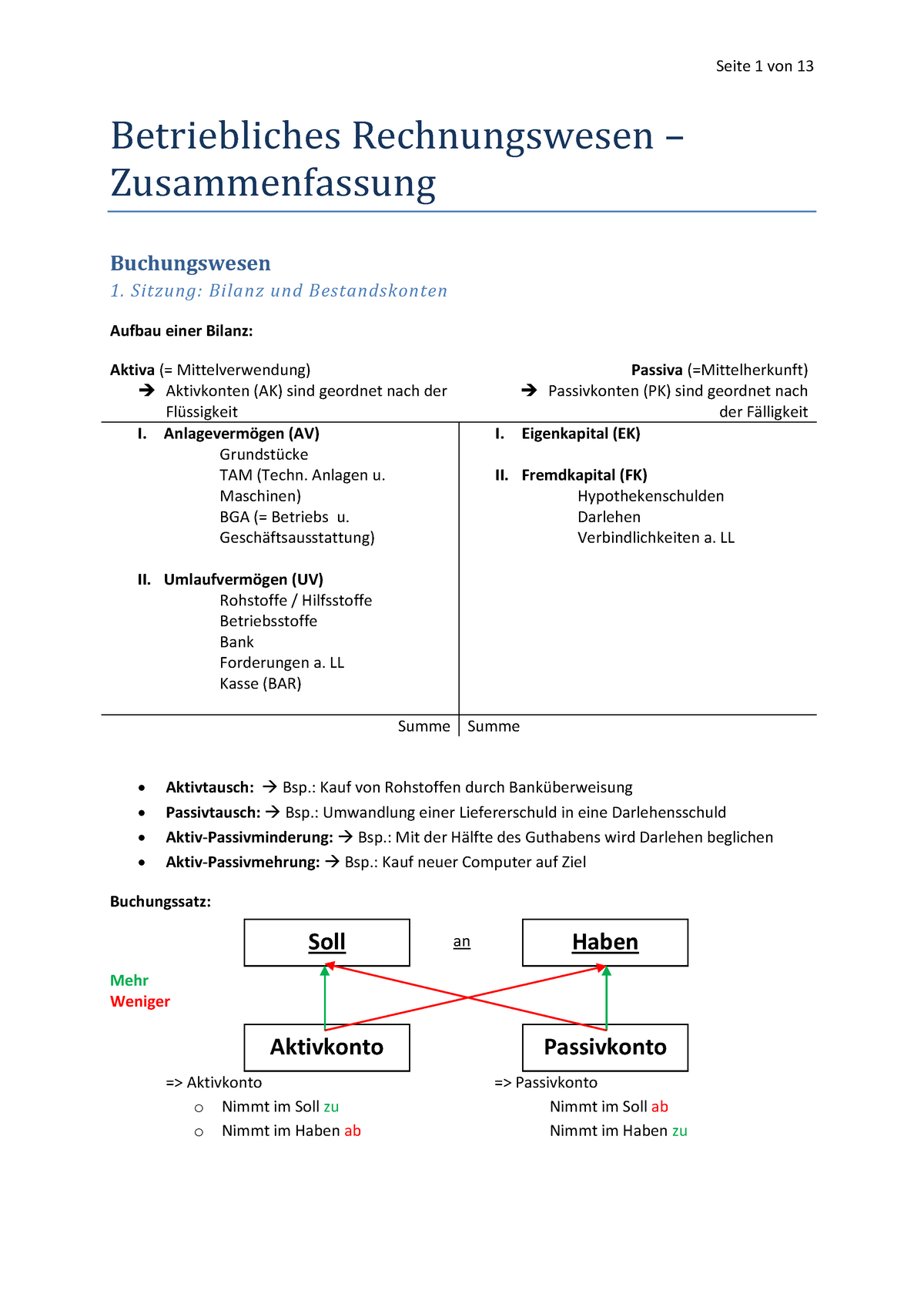

Bilanz Soll Haben

Soll und Haben sind kaufmännische Begriffe aus der Konto und der Buchführung Sie sind ein zentraler Bestandteil der doppelten Buchführung Mehr!.

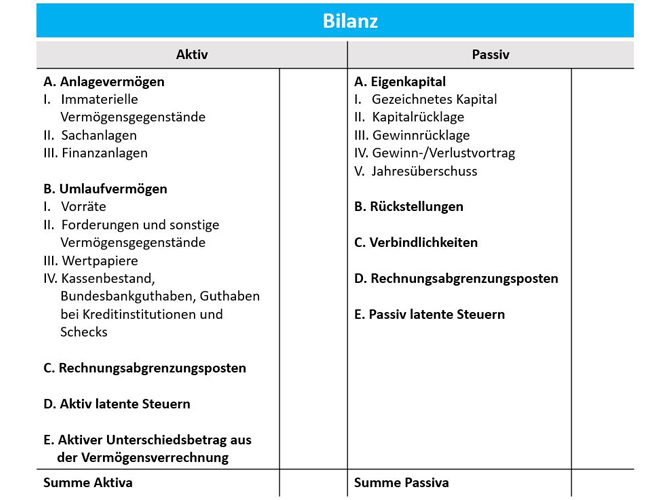

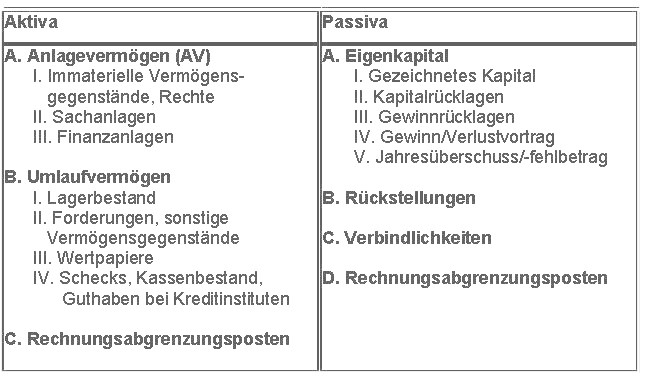

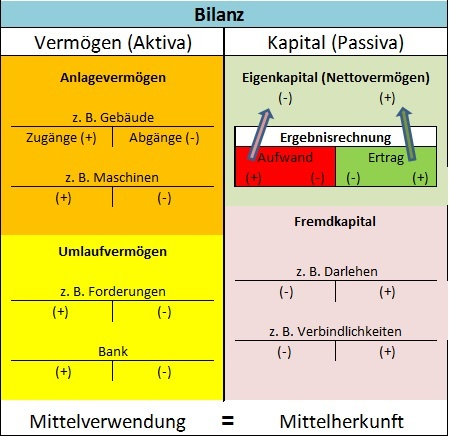

Bilanz soll haben. Das Haben ist auf der rechten Seite im Plus Ein Konto im Minus ist überzogen und besitzt einen Kontostand im Soll, ein Konto im Plus einen Kontostand im Haben In Bezug auf das Verrechnungskonto bedeutet das, dass immer dort, wo ein HabenKonto ist, auch ein SollKonto in gleicher Höhe vorhanden sein muss. Soll und Haben sind die Bezeichnungen für die linke (Soll) bzw rechte (Haben) Seite eines Kontos im kaufmännischen RechnungswesenEs handelt sich hier um rein buchhalterischtechnische Begriffe, die ihre eigentlichen Bedeutungen abgelegt haben. Inhalte und Aufbau der Bilanz Die Bilanz ist in Soll und Haben unterteilt – fast wie dein Kontoauszug bei der Bank In der Bilanz nennen sich diese Seiten jedoch Aktiva und Passiva Auf diesen Seiten führst du das Jahr über genau auf, was du ein und verkaufst Also einen neuen Firmenwagen oder auch Büromaterial und Rohmaterial.

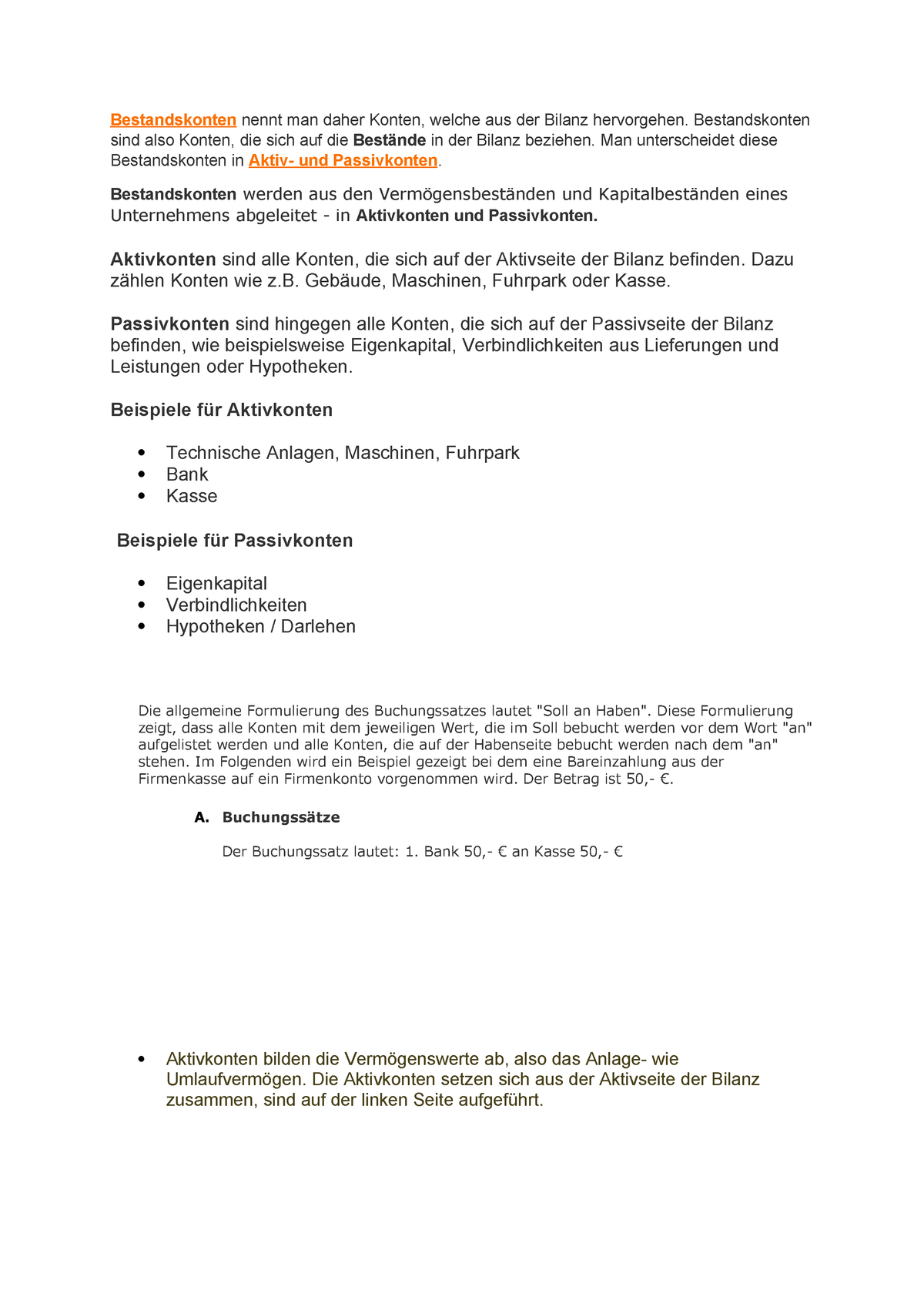

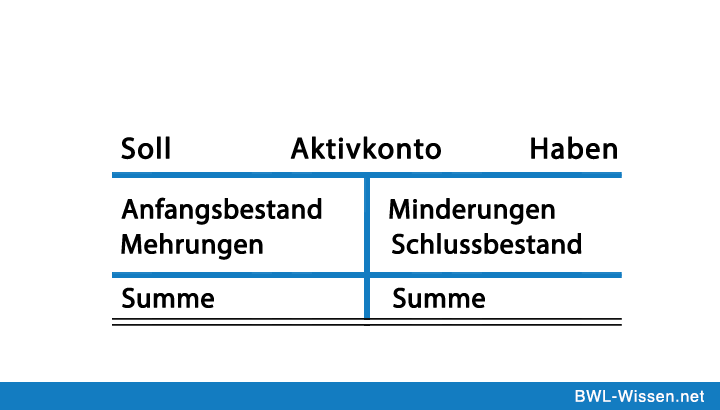

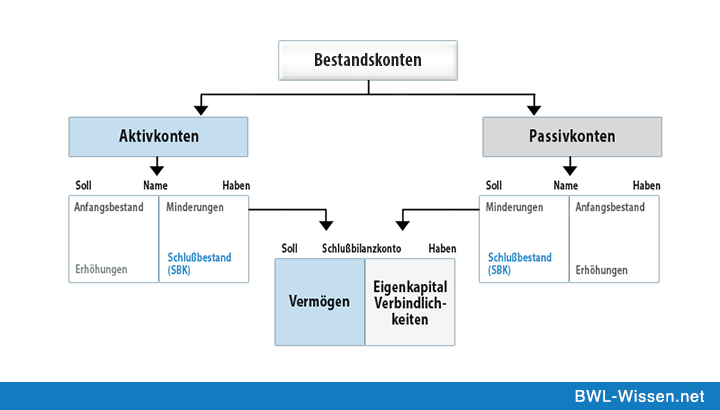

Bestimmte Unternehmer bzw Unternehmen sind zur doppelten Buchführung sowie zum Erstellen einer Bilanz verpflichtet Für sie ist das Prinzip Soll und Haben daher von Belang. Wie du dir wahrscheinlich denken kannst, befinden sich Aktivkonten auf der Aktivseite und Passivkonten auf der Passivseite Der Anfangsbestand steht immer auf der gleichen Seite wie der vergleichbare Platz in der Bilanz dokumentiert wurde Es ergeben sich also für jedes Konto eine Soll und eine Haben Seite. Bilanz mit Soll und Haben – kaufen Sie dieses Foto und finden Sie ähnliche Bilder auf Adobe Stock.

Viele übersetzte Beispielsätze mit "Buchhaltung soll und haben" – EnglischDeutsch Wörterbuch und Suchmaschine für Millionen von EnglischÜbersetzungen. Bilanz mit Soll und Haben – kaufen Sie dieses Foto und finden Sie ähnliche Bilder auf Adobe Stock. Das ist die SollSeite und die HabenSeite Ähnlich wie ein sogenanntes TKonto besteht auch die Unternehmensbilanz aus zwei Spalten, wobei die linke Spalte als Aktiva und die rechte als Passiva bezeichnet wird Durch das HGB (Handelsgesetzbuch) wird die handelsrechtliche Gliederung der Bilanz geregelt.

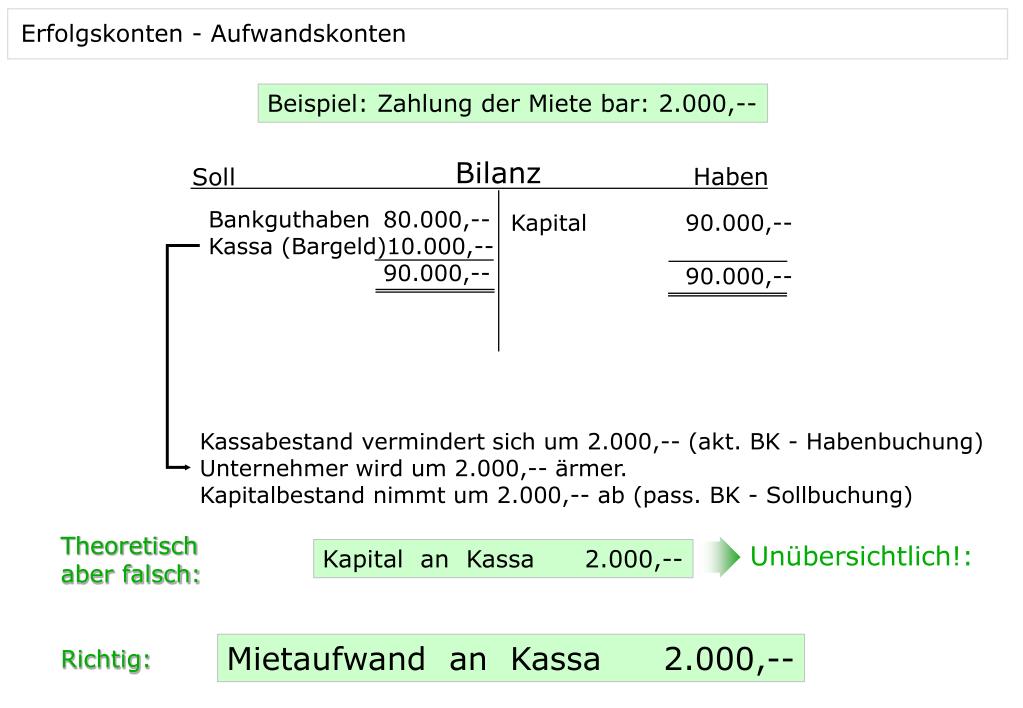

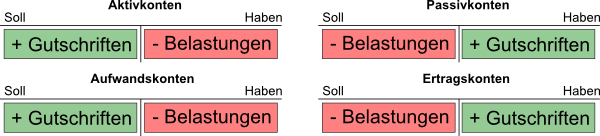

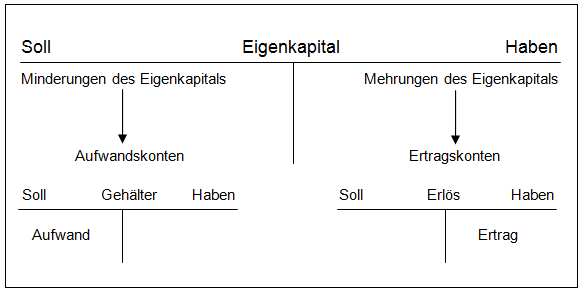

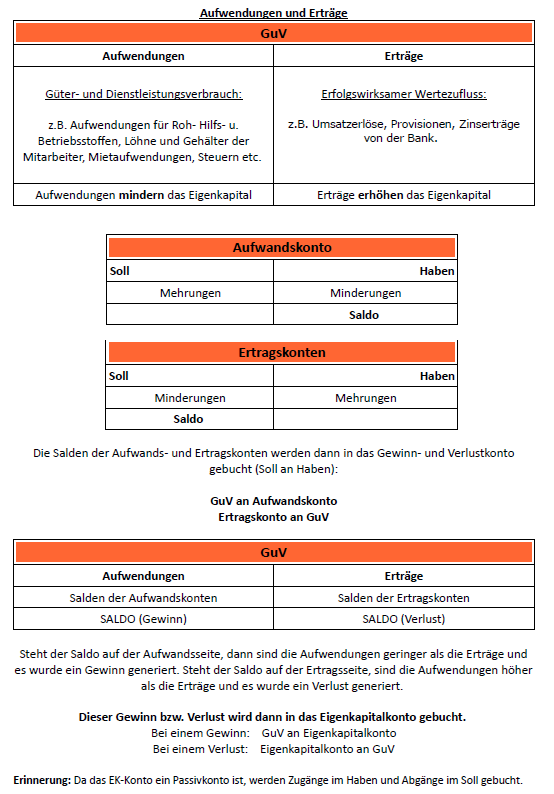

Das Gegenkonto bezeichnet das Konto, welches sich bei der Buchung eines Geschäftsvorfalles auf der HabenSeite verändert Der Begriff stammt aus der Buchhaltung, genauer, der doppelten Buchführung (Doppik), wie sie nach § 242 III HGB für für Kaufleute, ab einem Jahresgewinn von Euro bzw eines Jahresumsatzes von mehr als Euro, verpflichtend ist. Aufwendungen sind Ausgaben, die das Kapital senken und auf der SollSeite stehen Die SollSeite erhöht sich, die HabenSeite verringert sich Saldo und Bilanz Aktivkonten und Passivkonten werden am Ende des Geschäftsjahres abgeschlossen. Doch wird Soll und Haben in der Buchführung angewendet, dann haben diese Begriffe eine ganz andere Bedeutung Jeder der Buchführung lernt, der kennt den Spruch „Du sollst haben“!.

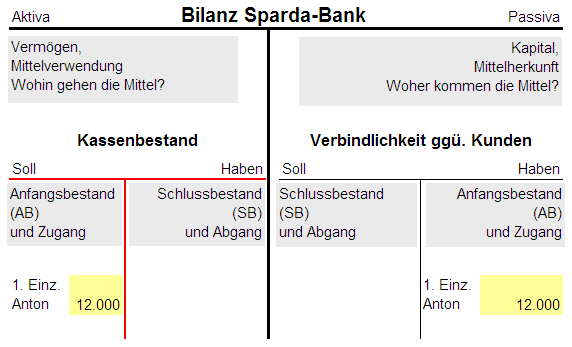

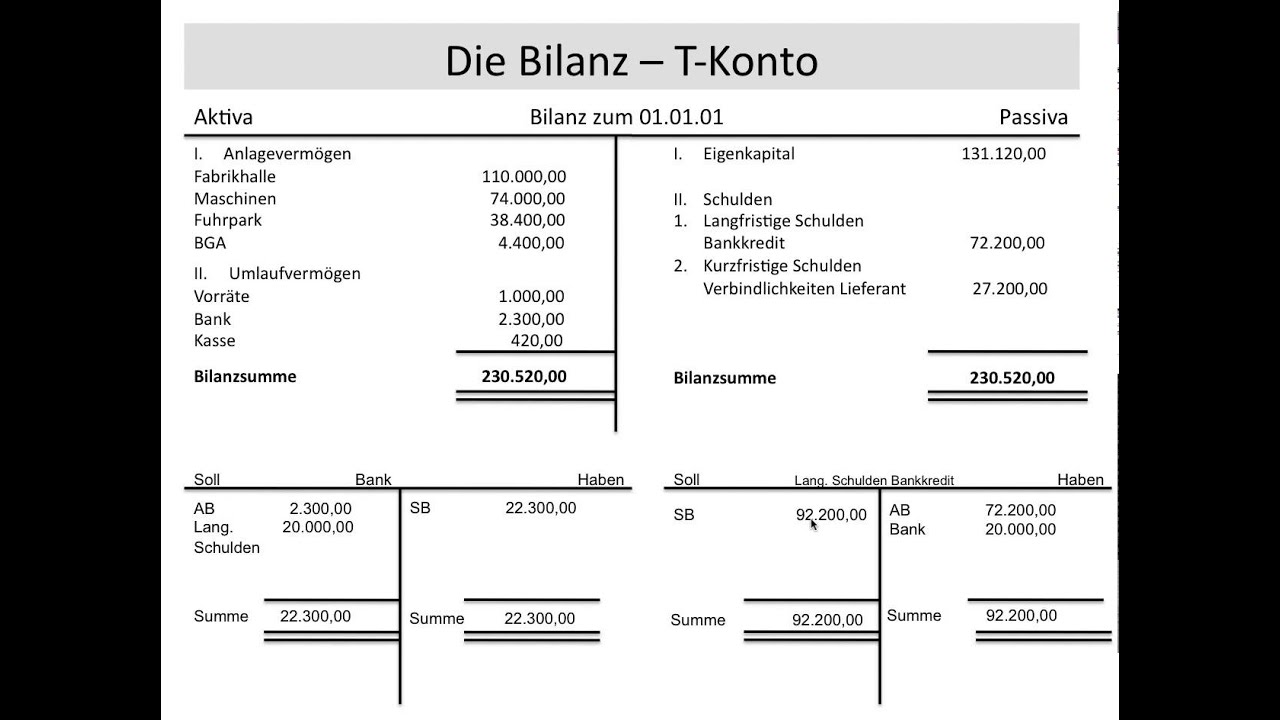

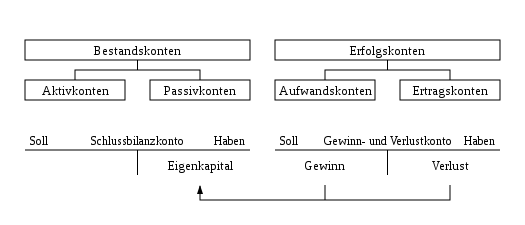

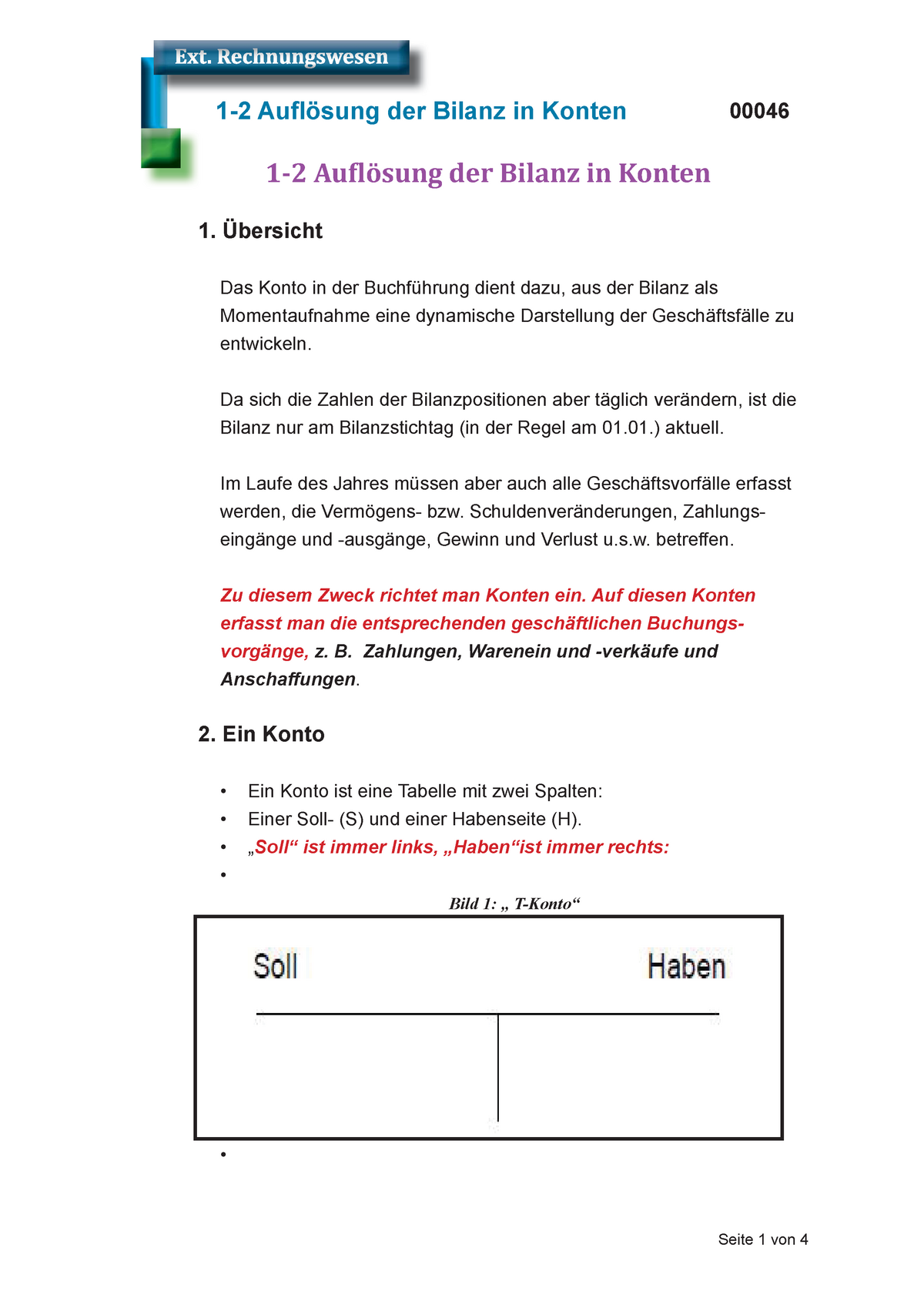

Soll und Haben Grundlage ist die Bilanz Im Rechnungswesen wird die linke Seite eines Sachkontos als „Soll“, die rechte Seite als „Haben“ bezeichnet Alle Geschäftsvorfälle werden „Soll an Haben“ gebucht Anfangs hilft es, sich ein Sachkonto in TKontenform aufzuzeichnen Analog ist auch die Bilanz eines Unternehmens aufgebaut. Im Rechnungswesen wird zwischen beweglichem und unbeweglichem Anlagevermögen, materiellen und immateriellen Wirtschaftsgütern unterschieden Die Berechnung aller Anlagengüter in der Bilanz hat Auswirkungen auf zahlreiche Faktoren Die Handels und Steuerbilanz dient Anlegern, Kreditgebern, Kunden und. Beispiel Am Jahresende sind ,00 EUR an Passiva vorhanden, dh wir haben einen SOLLSaldo auf der PassivSeite Die passiven Bestandskonten stehen auf der rechten Seite der Bilanz, also ist der Endbestand ein SOLLSaldo und dieser wird umgebucht (im SOLL).

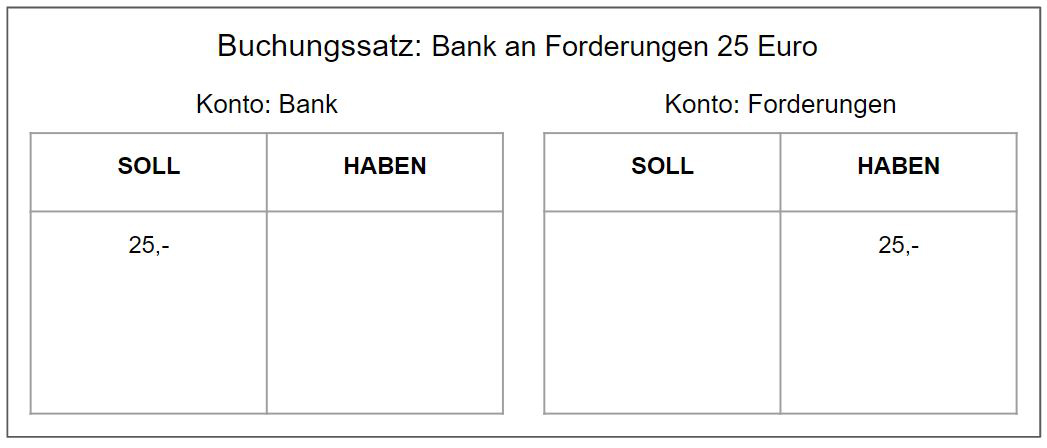

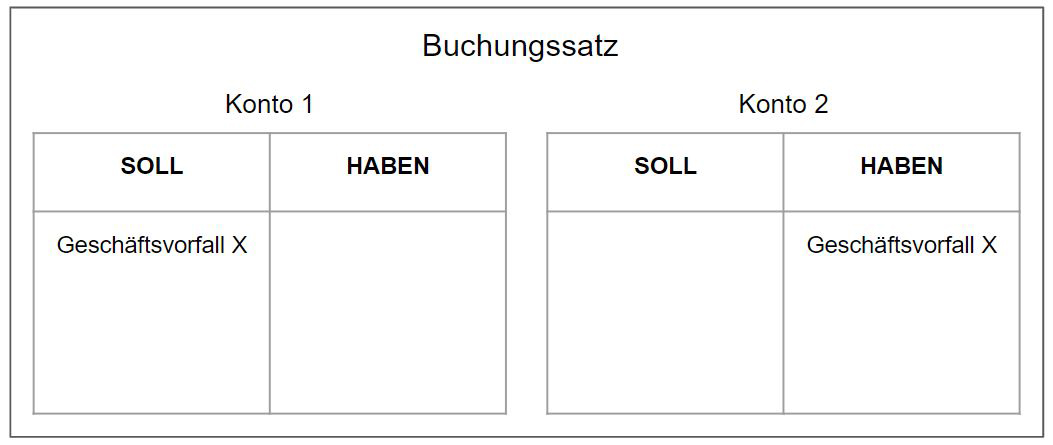

Jeder Buchungssatz wird auf zwei Konten verbucht, die jeweils eine Soll und eine HabenSeite aufweisen Für wen ist Soll und Haben relevant?. Aktiva Passiva Soll Haben Soll Haben buchhaltungbildungsbibelde TKontenblätter Bilanz, EBK, SBK Bilanz EBK SBK. Das ist die SollSeite und die HabenSeite Ähnlich wie ein sogenanntes TKonto besteht auch die Unternehmensbilanz aus zwei Spalten, wobei die linke Spalte als Aktiva und die rechte als Passiva bezeichnet wird Durch das HGB (Handelsgesetzbuch) wird die handelsrechtliche Gliederung der Bilanz geregelt.

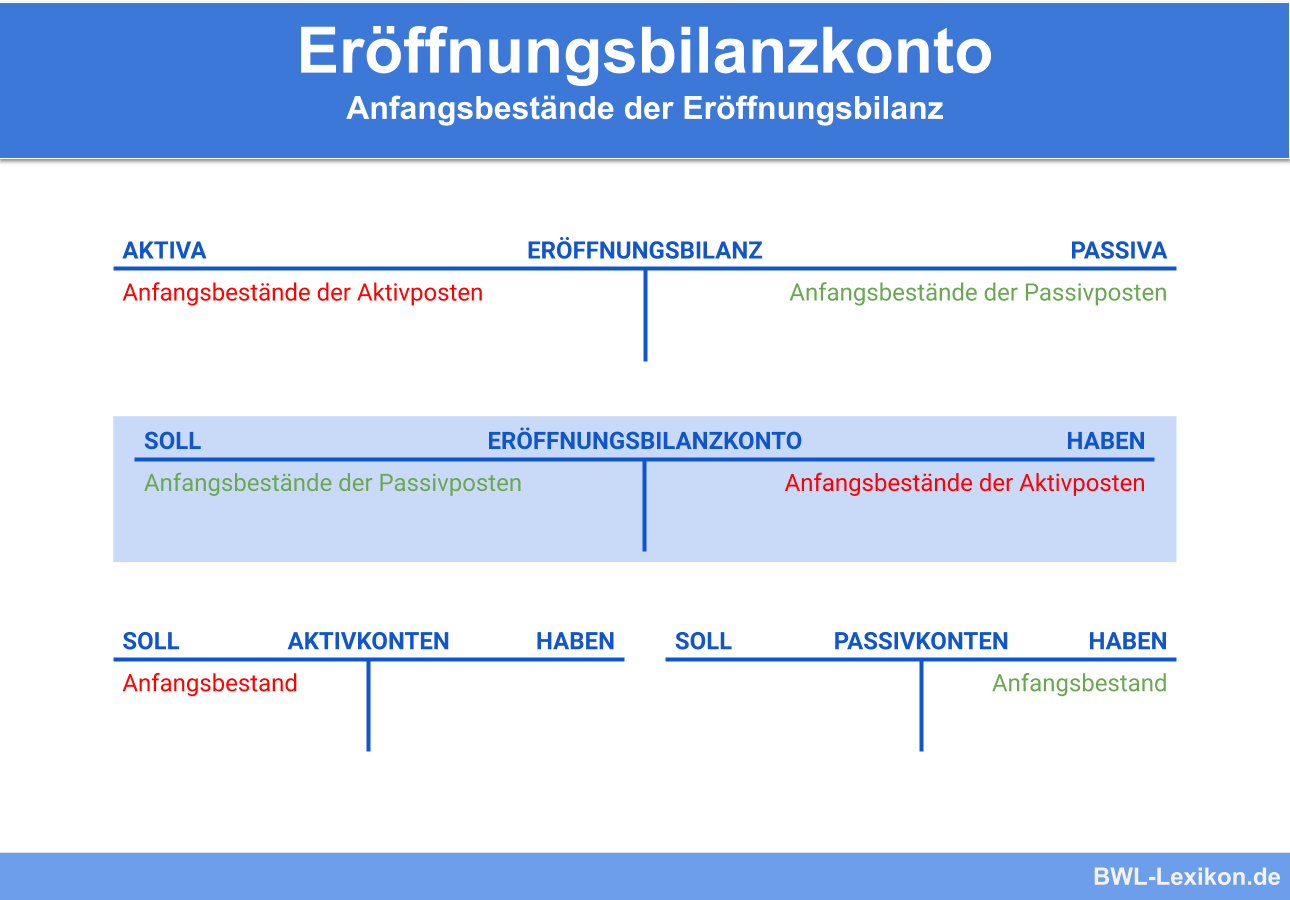

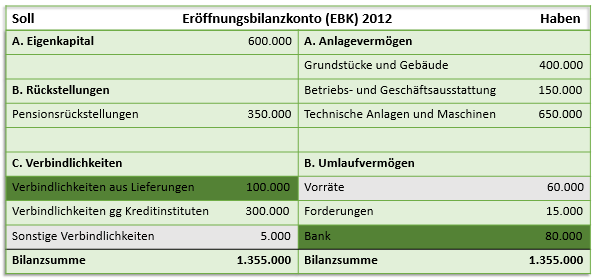

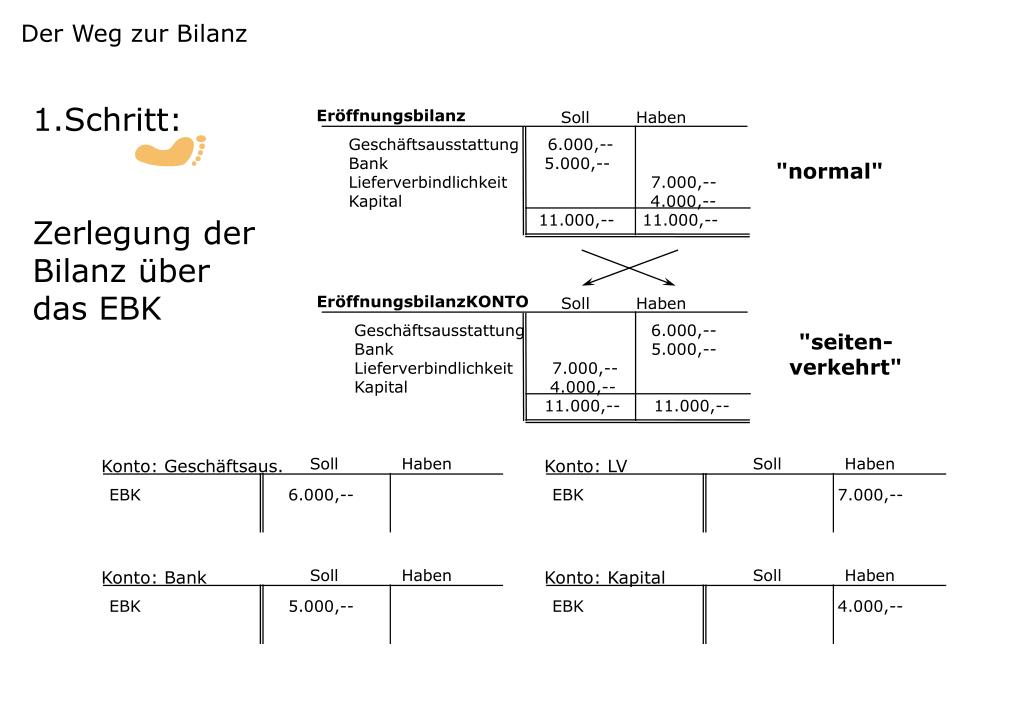

Damit die Soll Haben Funktion auch bei diesen Buchungen funktioniert sind bei dem EBK die Aktivkonten auf der rechten und die Passivkonten auf der linken Seite Man könnte sagen, das EBK stellt eine spiegelverkehrte Seite der Bilanz dar. Soll und Haben Grundlage ist die Bilanz Im Rechnungswesen wird die linke Seite eines Sachkontos als „Soll“, die rechte Seite als „Haben“ bezeichnet Alle Geschäftsvorfälle werden „Soll an Haben“ gebucht Anfangs hilft es, sich ein Sachkonto in TKontenform aufzuzeichnen Analog ist auch die Bilanz eines Unternehmens aufgebaut. Bilanz (Soll & Haben) von Edmund SEUTTER von LOETZEN Wien 18 / Seutter & Co Sammeln & Seltenes, Büro, Papier & Schreiben, Papier & Dokumente eBay!.

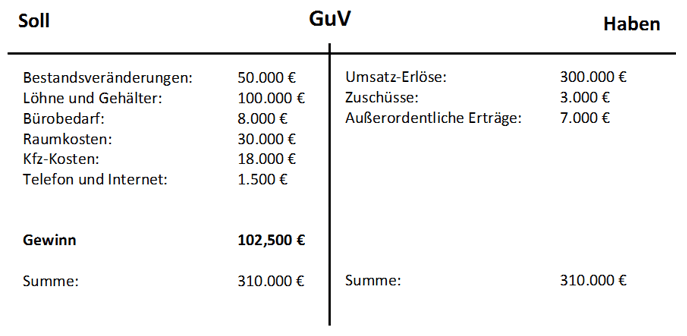

Soll und Haben in der GewinnundVerlustrechnung 10 August 12 Die GewinnundVerlustrechnung ist neben der Bilanz einer der wichtigsten Bestandteile des Jahresabschlusses eines Unternehmens. Man kann sagen Links steht, wofür die Mittel eines Unternehmens verwendet werden, und rechts steht, wo sie herkommen Allerdings heißen die linke und die rechte Seite in der Bilanz nicht Soll und Haben, sondern Aktiv und Passiv Wie eine Bilanz untergliedert werden soll, ist im Handelsgesetzbuch eindeutig vorgeschrieben (§ 266 HGB). Einfache Bilanz berechnen Soll und Haben Rechner für die Summen von Soll und Haben als Gegenüberstellung in einer Bilanz Bitte in beide Spalten durch Leerzeichen oder Zeilenumbruch getrennte Werte eingeben Wörter und andere Zeichenketten, die keine Zahlen sind, werden ignoriert.

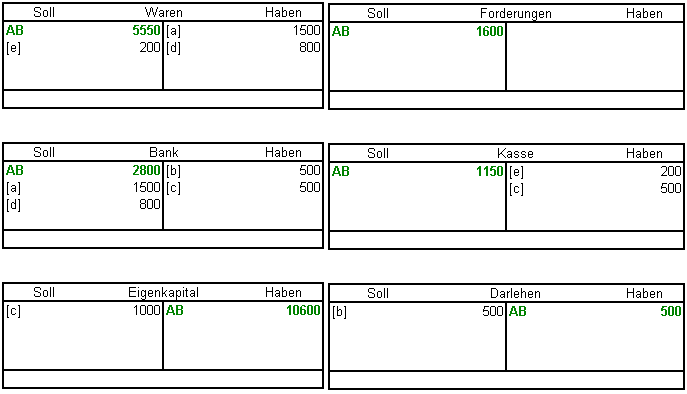

Erstelle eine Bilanz mit allen SollKonten auf der linken Seite und allen HabenKonten auf der rechten Seite Nehmen wir zur Veranschaulichung an, dass die ABC Firma € 5000 an Bargeld hat, € 7000 an Vorräten, € 3000 an Grundkapital und € 9000 Bilanzgewinn. Beispiel Am Jahresende sind ,00 EUR an Passiva vorhanden, dh wir haben einen SOLLSaldo auf der PassivSeite Die passiven Bestandskonten stehen auf der rechten Seite der Bilanz, also ist der Endbestand ein SOLLSaldo und dieser wird umgebucht (im SOLL). Soll und Haben brauchen wir für die Erfassung der Geschäftsvorfälle eines Unternehmens Bereits in einem vorhergehenden Beitrag haben wir über die so genannten Buchungssätze berichtet Und bei eben diesen Buchungssätzen bezeichnen „Soll und Haben“ die jeweilige Seite der Buchungskonten, die wir dafür verwenden.

Die Begriffe “Soll” und “Haben” sind historisch gewachsen und haben mit den deutschen Verben “sollen” und “haben” nichts zu tun Auf den Bestandskonten werden lediglich anfallende Bestandsveränderungen erfasst Diese Buchungen sind erfolgsneutral und haben keinerlei Auswirkungen auf den Gewinn. Die Bank (für die Überweisungen) steht auf der rechten Seite der Bilanz Personalkosten und Verbindlichkeiten erhöhen sich, das Banksaldo sinkt Zur Erinnerung Konto links = im SOLL und – im HABEN / Konto rechts = im HABEN und – im SOLL, dh wir buchen die Beträge für die Personalkosten im SOLL, alle anderen im HABEN. Bilanzierung bezeichnet zunächst den Kontenausgleich von Soll und HabenEine zweite Bedeutung ist der Ansatz der Bilanz, der sich aus §§ 242, 246ff HGB für Kaufleute ergibtDiese gibt am Ende eines Geschäftsjahres Aufschluss über alle materiellen Bewegungen und Vermögensgegenstände eines Unternehmens.

Soll und Haben – Die beiden Seiten der Bilanz Soll und Haben sind zwei der wichtigsten Begriffe der doppelten Buchführung Sie werden diese immer wieder lesen, wenn es darum geht, bestimmte Geschäftsvorfälle in Ihrem Unternehmen zu buchen. Soll und Haben bezeichnen lediglich die beiden Seiten eines Kontos im Rechnungswesen Das die beiden Wörter den deutschen Verben ähnlich klingen, hat nichts mit ihrer Bedeutung zu tun. Soll und Haben in die Bilanz eintragen Bevor Sie Soll und HabenKonten für die Bilanz erstellen, muss eine Inventur durchgeführt werden Hierbei wird vor Ort festgestellt, was vorhanden ist und der Istbestand von Ihnen ermittelt.

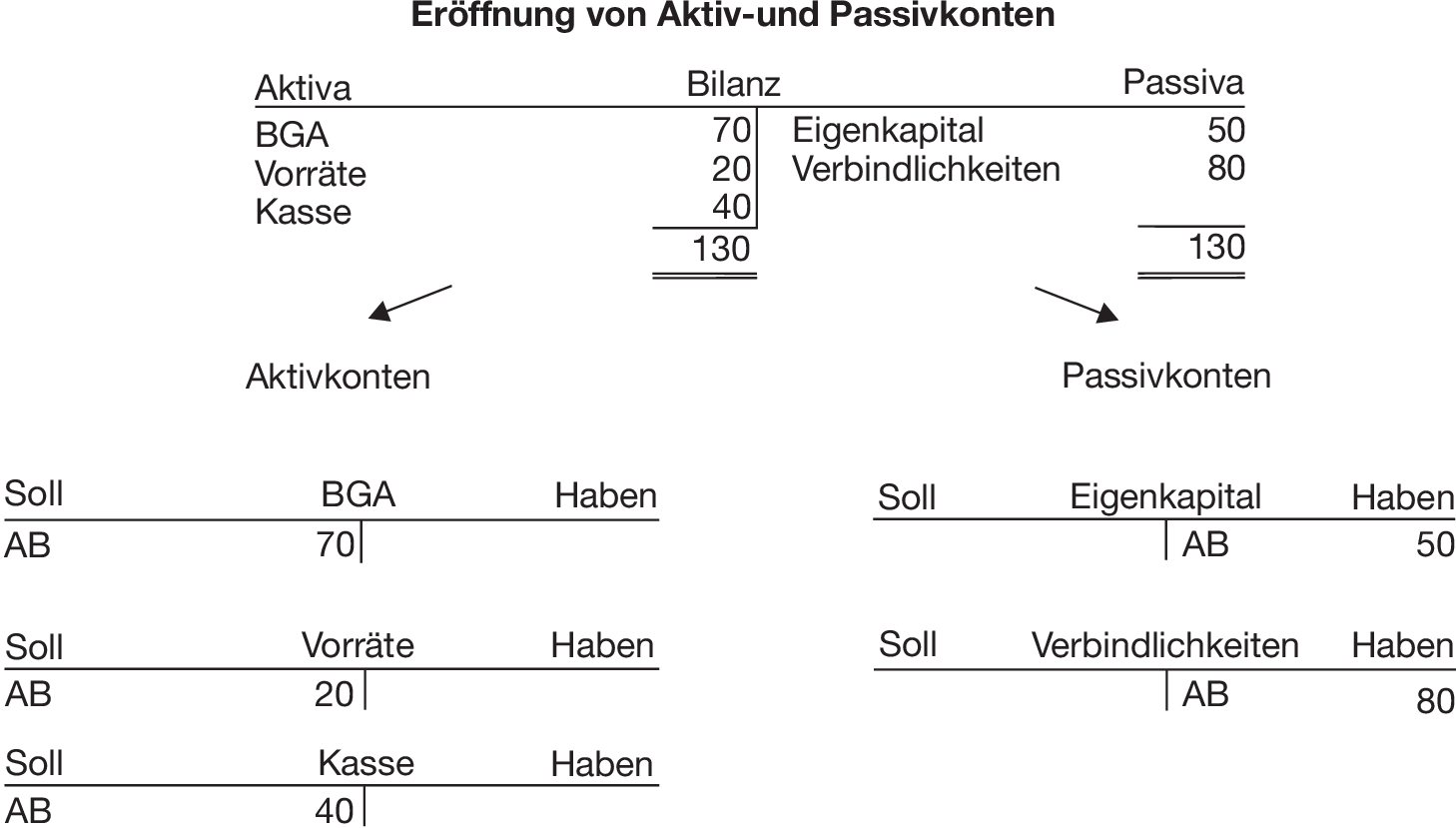

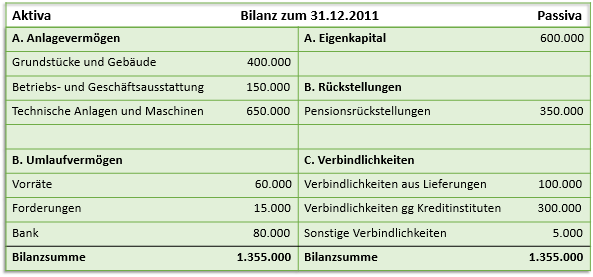

Aktiva und Passiva Bilanz Wenn du alle Posten auf einer Seite zusammenzählst, dann erhältst du die BilanzsummeDie Summe im Aktiva entspricht gemäß der Doppelten Buchführung der Summe im Passiva, da du ja die gleiche Geldmenge betrachtest, einmal woher sie kommt (Passiva) und das andere Mal, was du damit machst (Aktiva) Aus den Aktivposten bildest du die aktiven Bestandskonten (Bsp. Den bisherigen Ermittlungen zufolge soll der Mann am Sonntag gegen 2340 Uhr an der Wohnungstür der Nachbarin geklingelt haben Als sie die Tür öffnete, soll er unvermittelt mit einem Messer. Soll und Haben sind die Bezeichnungen für die linke (Soll) bzw rechte (Haben) Seite eines Kontos im kaufmännischen RechnungswesenEs handelt sich hier um rein buchhalterischtechnische Begriffe, die ihre eigentlichen Bedeutungen abgelegt haben.

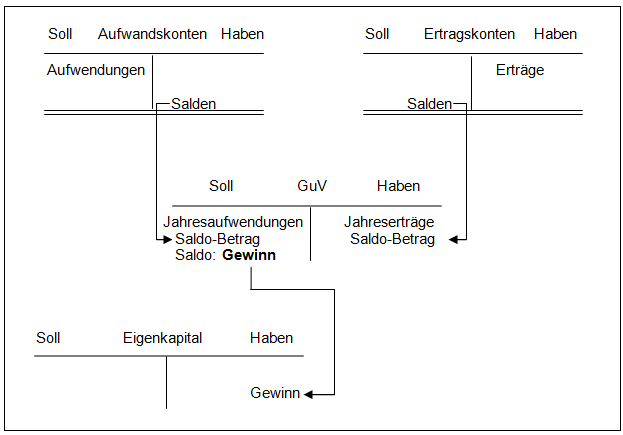

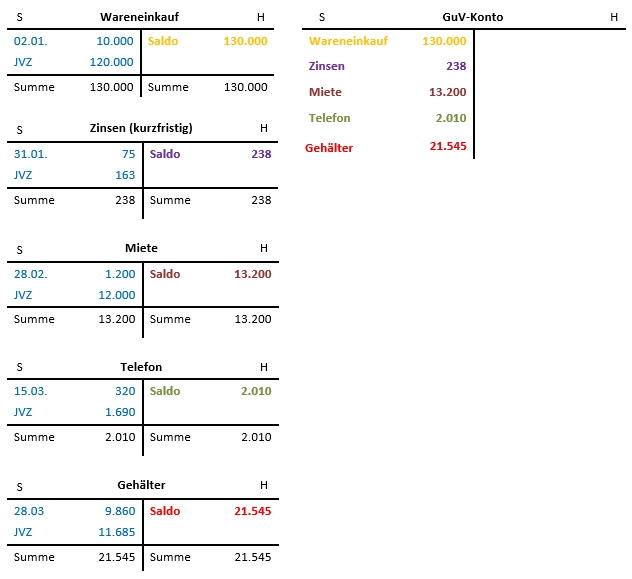

Auf den ersten Blick ist das merkwürdig, da dasjenige was man besitzt, also was man hat, nicht zur HabenSeite der Bilanz sondern zur SollSeite gehört Die Erklärung findet man vielleicht in der Bedeutung des lateinischen Wort «credit» «er hat anvertraut» oder besser «er vertraut an». Saldo auf Soll oder HabenSeite Wir erinnern uns Auf dem GuVKonto werden Aufwendungen und Erträge eines Unternehmens gegenüber gestellt Es können zwei Fälle eintreten 1 Die Aufwendungen waren höher als die Erträge (= Jahresfehlbetrag) 2. Die Bezeichnungen Soll und Haben sind zwei grundlegend wichtige Begriffe der Buchführung Das Verständnis von Soll und Haben ist eine grundsätzliche Voraussetzung, um praktisch mit der Buchung auf Konten und dem Umgang mit Konten zurecht kommen zu können Soll und Haben stellen die zwei Seiten des Kontos dar.

Doch wird Soll und Haben in der Buchführung angewendet, dann haben diese Begriffe eine ganz andere Bedeutung Jeder der Buchführung lernt, der kennt den Spruch „Du sollst haben“!. Soll und Haben – Die beiden Seiten der Bilanz Soll und Haben sind zwei der wichtigsten Begriffe der doppelten Buchführung Sie werden diese immer wieder lesen, wenn es darum geht, bestimmte Geschäftsvorfälle in Ihrem Unternehmen zu buchen. Die Begriffe “Soll” und “Haben” sind historisch gewachsen und haben mit den deutschen Verben “sollen” und “haben” nichts zu tun Auf den Bestandskonten werden lediglich anfallende Bestandsveränderungen erfasst Diese Buchungen sind erfolgsneutral und haben keinerlei Auswirkungen auf den Gewinn.

Soll und Haben sind die Bezeichnungen für die linke (Soll) bzw rechte (Haben) Seite eines Kontos im kaufmännischen RechnungswesenEs handelt sich hier um rein buchhalterischtechnische Begriffe, die ihre eigentlichen Bedeutungen abgelegt haben. Buchhaltung soll haben Buchhaltungsprogramm Spart vor der 1 Doppelte Buchführung, UStVA, Kassenbuch, BWA, Bilanz, Banking, Anlagenverwaltun Check nu onze hoogstaande kwaliteit producten met de scherpste prijzen in Europa. Vereinfacht gesagt werden die abgeschlossenen Konten dann der Bilanz zugeführt Finden Sie die richtige Lösung für Ihre Buchhaltung Gemeinsamkeiten aller Kontenarten Es gibt verschiedene Kontenarten, gemein sind diesen folgende Eigenschaften Jedes Konto hat eine Soll und eine HabenSeite (linke und rechte Seite).

(3) Die Bilanz und die Gewinn und Verlustrechnung bilden den Jahresabschluß (4) Die Absätze 1 bis 3 sind auf Einzelkaufleute im Sinn des § 241a nicht anzuwenden Im Fall der Neugründung treten die Rechtsfolgen nach Satz 1 schon ein, wenn die Werte des § 241a Satz 1 am ersten Abschlussstichtag nach der Neugründung nicht überschritten. – denn hier ist Soll nicht das Minus und haben nicht das Plus Die Definition & der Unterschied von Soll oder Haben. Struktur der Zahlungsbilanz Der große Unterschied zu einer Bilanz im betriebswirtschaftlichen Sinne ist, dass die Zahlungsbilanz Stromgrößen und keine Bestandsgrößen erfasst Es wird somit die Veränderung eines Postens über einen Zeitraum und nicht der Gesamtsaldo zu einem Zeitpunkt gemessen Ein weiterer Unterschied zu der betriebswirtschaftlichen Kontenform ist, dass die Soll und.

Die Begriffe Soll und Haben haben keinerlei Bezug zu den Verben sollen und haben im normalen Sprachgebrauch Es handelt sich um spezielle buchhalterische Begriffe zur Klärung der Kontoführung Für die Analyse von Bilanzen, sowie für die vorbereitende Buchführung für die Bilanz und die Erstellung derselben ist die Kenntnis der Bedeutungen. In der Bilanz mehr Soll als Haben Beschränkungen Auswirkungen ziehen auch verschonte Branchen in eine Spirale, die zu einem gesamtwirtschaftlichen Minus führen können. Aufwendungen sind Ausgaben, die das Kapital senken und auf der SollSeite stehen Die SollSeite erhöht sich, die HabenSeite verringert sich Saldo und Bilanz Aktivkonten und Passivkonten werden am Ende des Geschäftsjahres abgeschlossen.

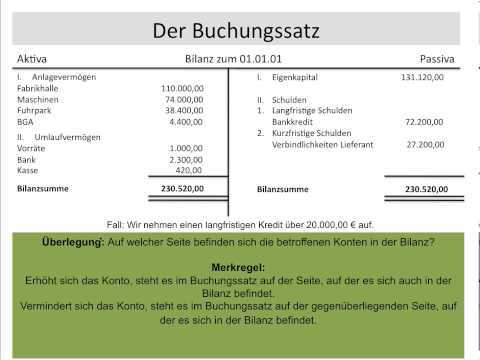

Da Soll und Haben je nach Art der Konten verschieden ist, führt das immer wieder zu Verwirrung Hier hilft der Griff zu einer Grafik Mit dieser Grafik lässt es sich ablesen, welches Konto nun Soll und Haben sein muss Machen wir ein Beispiel mit einer Einzahlung aus der Barkasse auf das Bankkonto unseres Vereins. Fuhrpark Bilanz – soll oder haben?. – denn hier ist Soll nicht das Minus und haben nicht das Plus Die Definition & der Unterschied von Soll oder Haben.

Bilanz Soll Haben TKontenblätter Bilanz, EBK, SBK TKontenblätter GuVK, Schlussbilanz Schlussbilanz Gewinn und Verlustkonto Sollbetrag Habenbetrag TKonten Vorlage für das Hauptbuch buchhaltungbildungsbibelde Grundbuch, Journal Vorlage Buchhaltung buchhaltungbildungsbibelde. Soll und Haben begegnet uns täglich beim Blick auf den eigenen Kontoauszug Gut zu wissen, wenn man auf der Habenseite mehr hat, als auf der SollSeite – denn dann ist das eigene Konto im sogenannten Plus Betrachtet man diese Begriffe allerdings in der Buchführung, können sie ganz andere Bedeutungen haben Erfunden hat diese Aufstellung übrigens Gustav Read more ». Auf den ersten Blick ist das merkwürdig, da dasjenige was man besitzt, also was man hat, nicht zur HabenSeite der Bilanz sondern zur SollSeite gehört Die Erklärung findet man vielleicht in der Bedeutung des lateinischen Wort «credit» «er hat anvertraut» oder besser «er vertraut an».

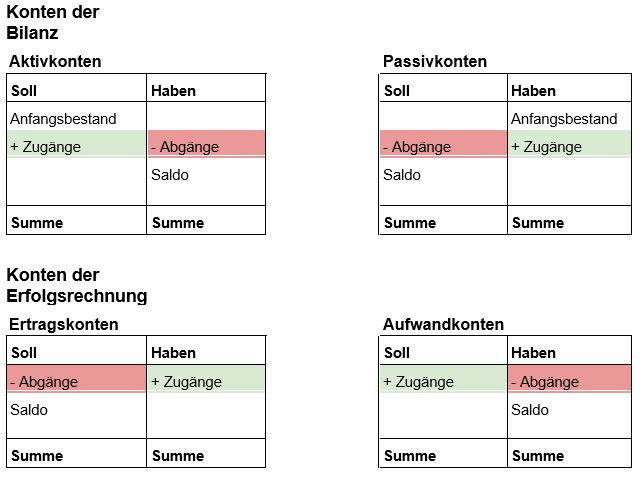

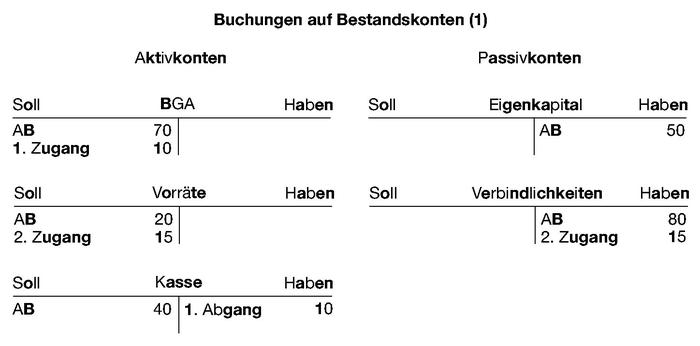

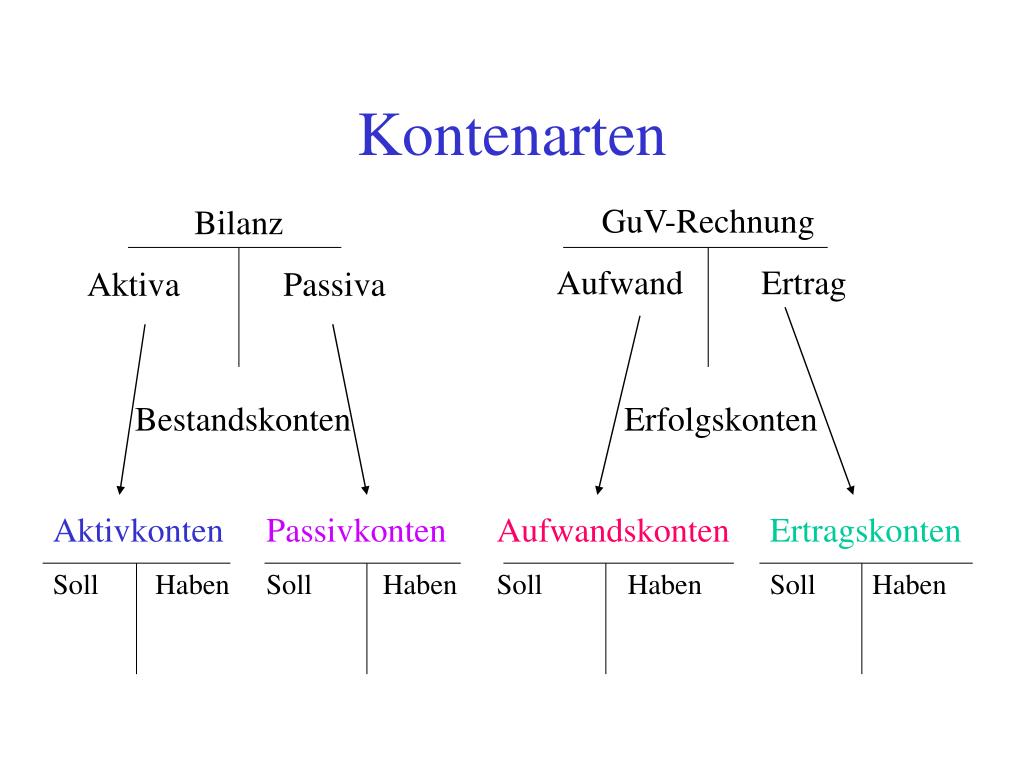

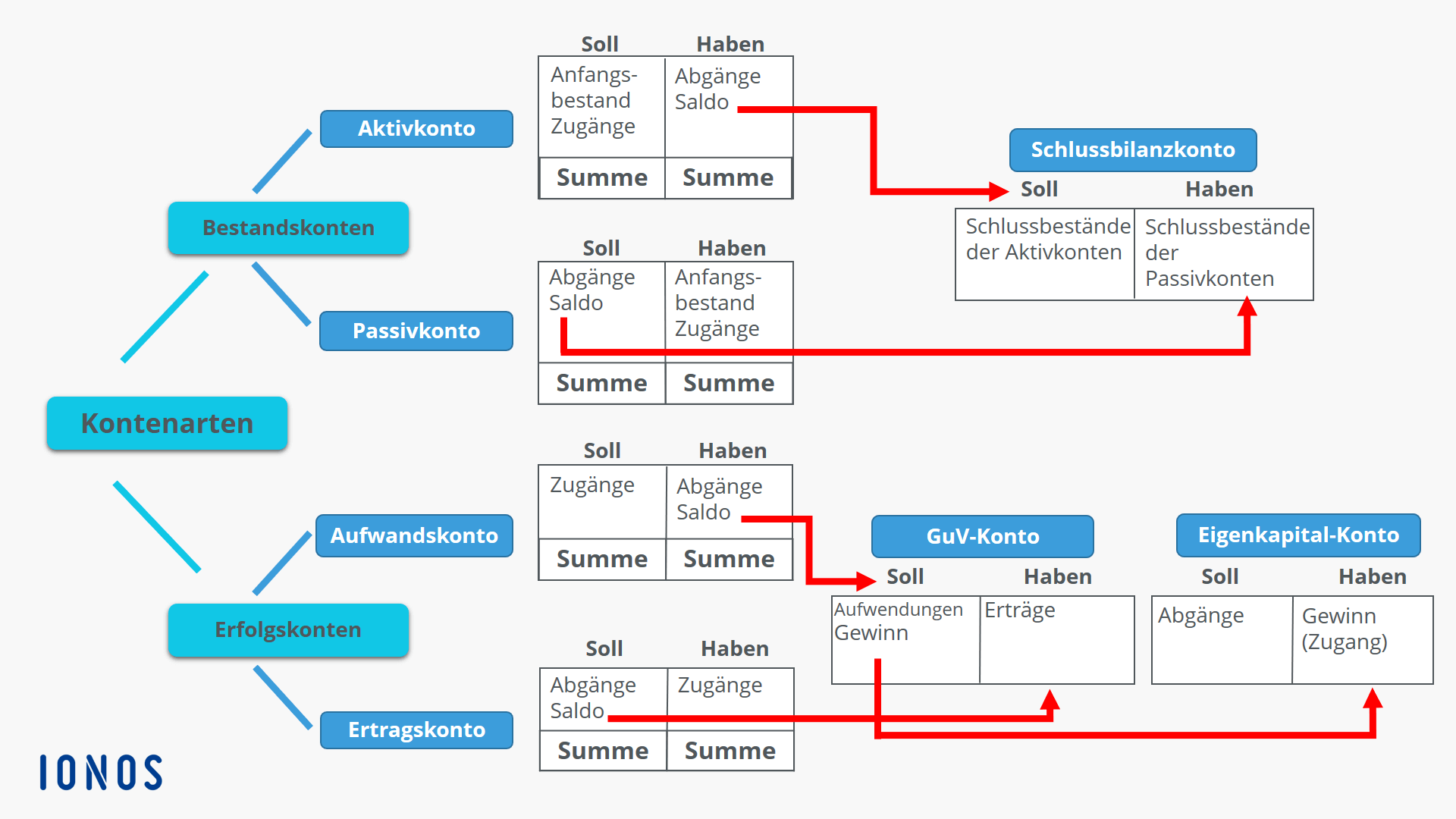

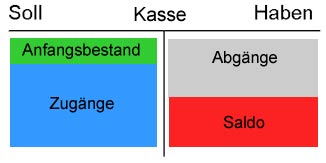

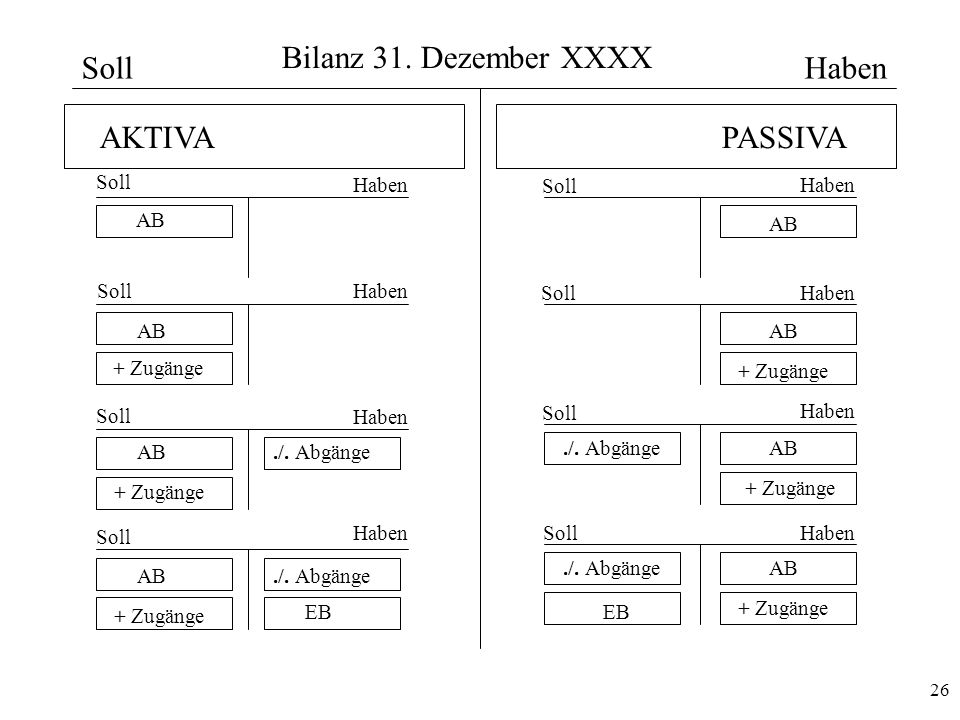

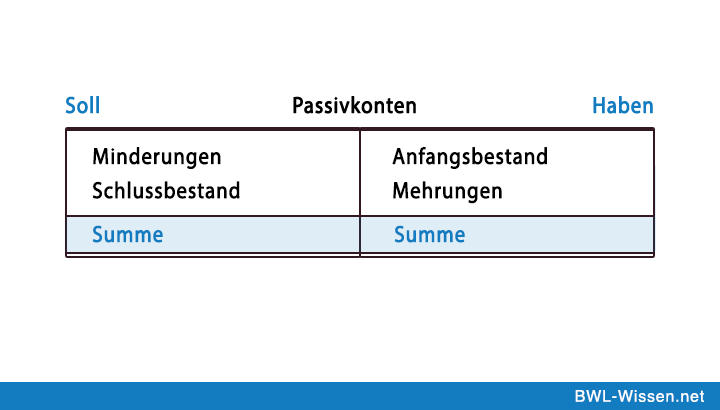

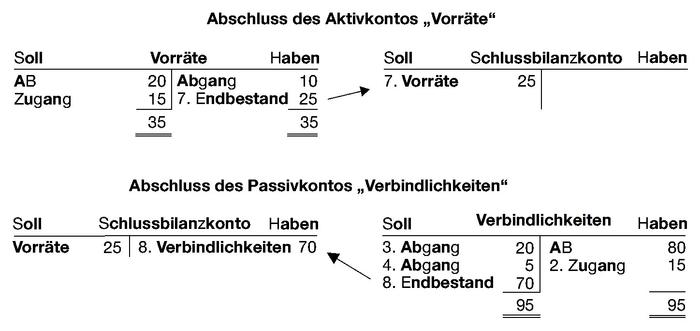

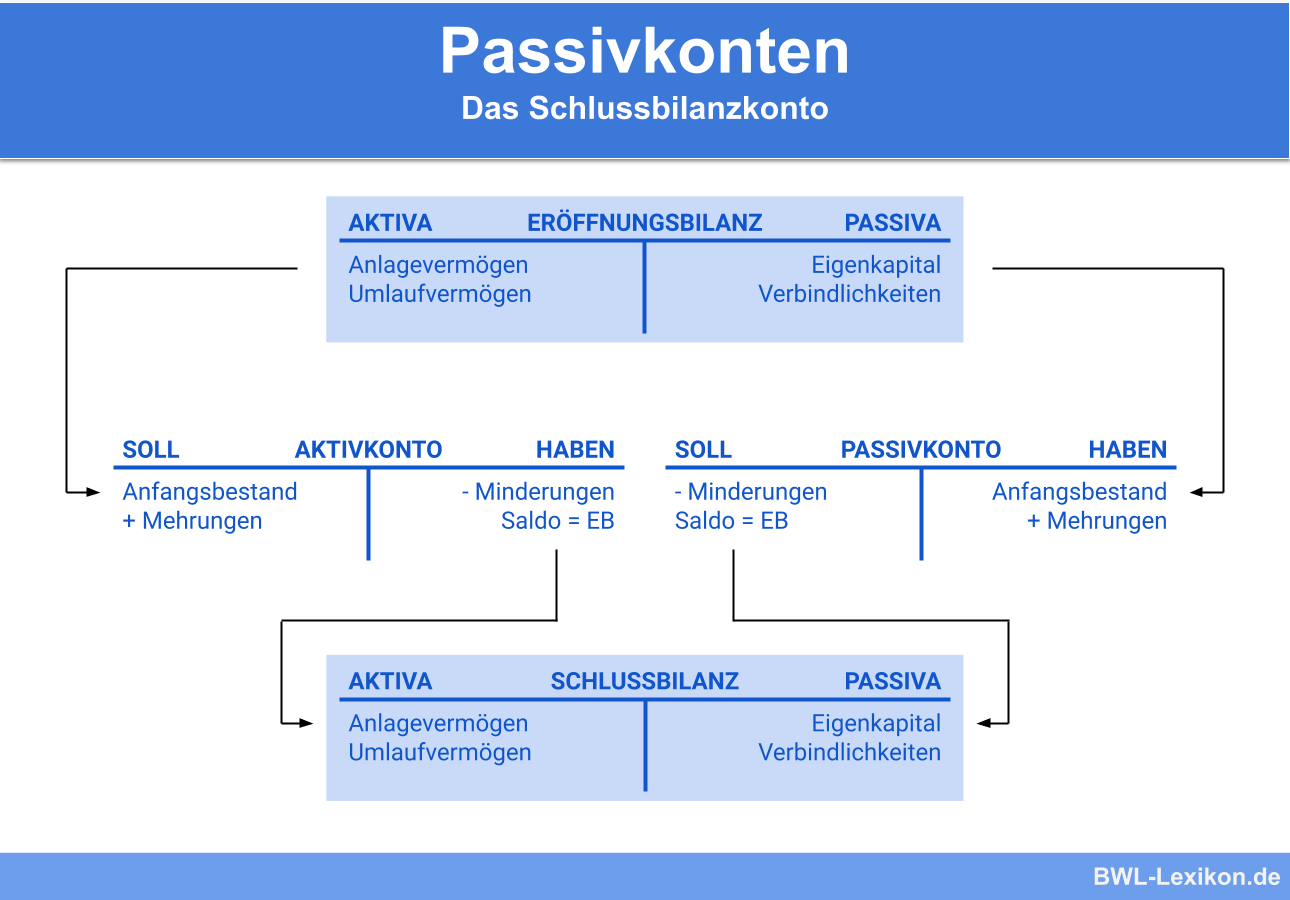

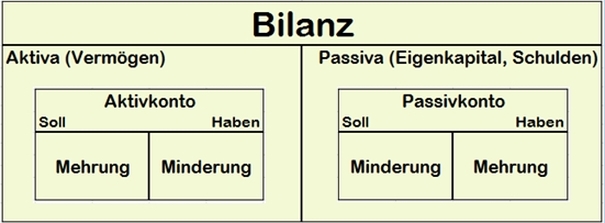

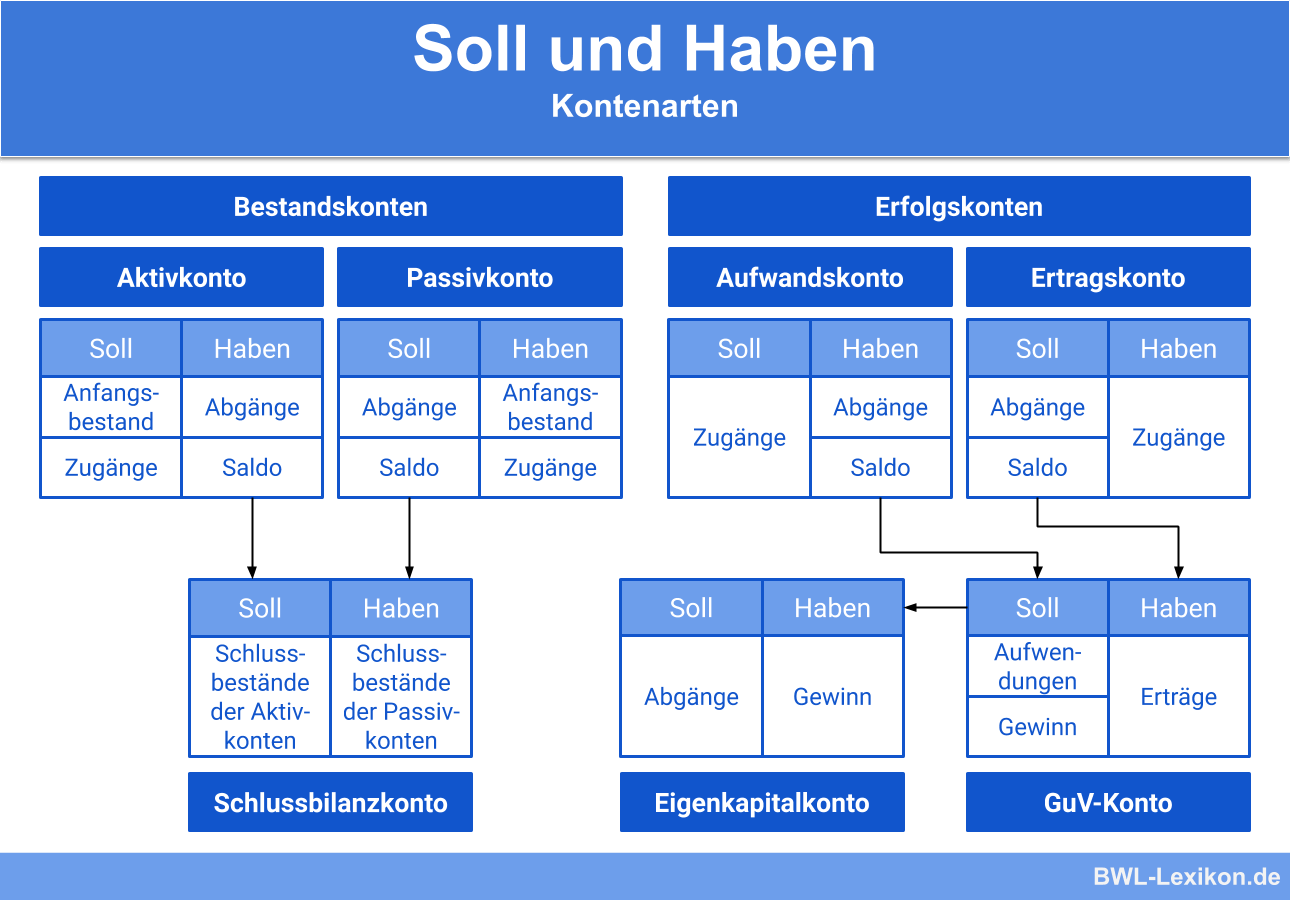

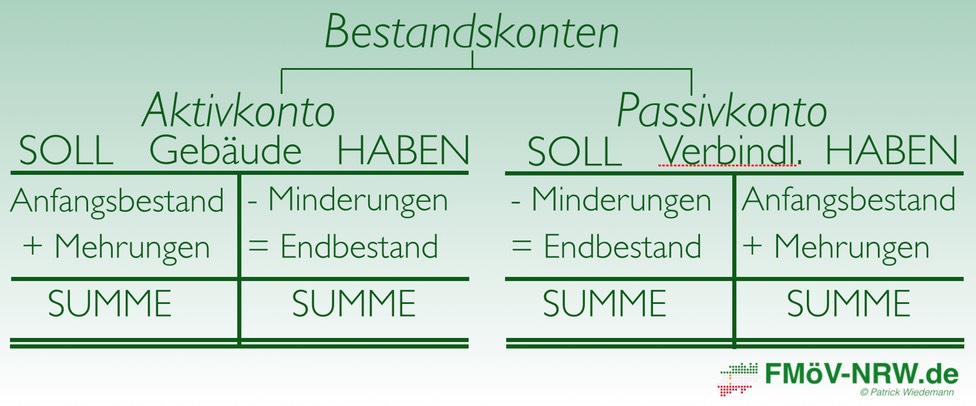

Das Passivkonto, oft auch als passives Bestandskonto beschrieben, bezeichnet eine Bestandskontoart Diese Art des Kontos spiegelt die Passivpositionen der Bilanz wider Ein Passivkonto erfasst sowohl den Anfangsbestand als auch Zugänge im Haben sowie Abgänge und den Endbestand im Soll. Die Bilanz ist in Soll und Haben unterteilt – fast wie dein Kontoauszug bei der Bank In der Bilanz nennen sich diese Seiten jedoch Aktiva und Passiva Auf diesen Seiten führst du das Jahr über genau auf, was du ein und verkaufst.

Soll Und Haben Definition Buchungsbeispiel Mehr Billomat

Doppelte Buchhaltung Definition Gabler Wirtschaftslexikon

Doppelte Buchhaltung Definition Gabler Wirtschaftslexikon

Bilanz Soll Haben のギャラリー

1

Ppt Buchhaltung Ist Gar Nicht So Schwer Powerpoint Presentation Free Download Id

Jetzt Testen Doppelte Buchfuhrung Vs Einfache Buchfuhrung Debitoor

Zusammenfassung J1 Buchfuhrung Vorlesungsnotizen 3 Studocu

Die Bilanz Vermogen Aktiva Bilanz Kapital Passiva Anlagevermogen Ppt Herunterladen

Bilanz Und Buchungssatze Der Wirtschaftsingenieur De

Aktiva Und Passiva Alles Was Du Wissen Solltest Im Sevdesk Lexikon

Doppelte Buchfuhrung Einfach Und Kompakt Erklart Ionos

Soll Und Haben Definition Und Erklarung Ionos

Soll Und Haben Definition Und Erklarung Ionos

Buchhaltung Wareneinkauf Und Warenverkauf Buchen

Das Geldratsel Buchfuhrung Um Bruch

Die Logik Des Sachkontos Soll Und Haben

Doppelte Buchhaltung Definition Gabler Wirtschaftslexikon

Abschluss Des Vorsteuerkontos Mehrwertsteuerkontos

Q Tbn And9gcrr8pun4u2e3sf7ddzz9l8ug333c1wtq9yq9hbam6saih Qs9gw Usqp Cau

Abschluss Der Bestandskonten Externes Rechnungswesen

Saldo Saldenbildung Definition Und Beispiel

1 Grundlagen Bilanz Soll Aktivkonto Haben Soll Passivkonto Haben Abnahmen Abnahmen Zunahmen Zunahmen Bilanz Pdf Free Download

Soll Und Haben Buchfuhrung Wikipedia

Ppt Fibu Powerpoint Presentation Free Download Id

T Konten Einfach Erklart Aufbau Kontenarten Buchungslogik

Bilanz In Konten Auflosen Rechnungswesen Verstehen De

1 Aufgabe Dieser Erkundung 2 Begriffe Der Finanzbuchfuhrung 2 1 Bilanz 2 2 Konten Und Ihre Bezeichnungsweise Erkundungfibubuchungsfaelle Seite 1 Pdf Kostenfreier Download

Betriebliches Rechnungswesen Zusammenfassung Studocu

Bilanz In Konten Auflosen Rechnungswesen Verstehen De

Bwl Buchungssatze Buchfuhrung Verstehen Blog

Fibu3 Kostenlose Online Buchhaltung

Grundlagen Der Buchfuhrung Kontolino Rechnungen Und Buchhaltung In Der Cloud

Buchhaltung Wareneinkauf Und Warenverkauf Buchen

Konten Eroffnungsbilanzkonto Und Schlussbilanzkonto Der Wirtschaftsingenieur De

Buchungssatz Wikipedia

Soll Und Haben Wie Merk Ich Mir Das Vereinsverwaltung Ch

Http Www Klaus Gach De Dateien Bubi Soll01 Pdf

Auflosung Der Bilanz In Konten Youtube

Buchungsregeln

Bilanz In T Konto T Konto Anfangsbestand Schlussbestand Bwr Grundlagen Fos Bos Youtube

Was Kann Ich Unter Geschaftsjahr Jahresendarbeiten Tun Bexio Support

Eroffnung Der Bestandskonten Aktivkonten Und Passivkonten

Bestandskonten Buchen Abschliessen Rechnungswesen Von Schulern Fur Schuler Private Real Und Wirtschaftsschule O Pelzl

T Konten Einfach Erklart Aufbau Kontenarten Buchungslogik

Protokolle Der Interaktiven Bilanz Guv

Buchhaltung Das Wirtschaftslexikon Com

Doppelte Buchfuhrung Einfach Erklart Grundlagen Aufgaben

Aktiva Und Passiva Als Bestandteile Der Bilanz

Aktivkonto Definition Beispiele Zusammenfassung

Jetzt Testen Doppelte Buchfuhrung Vs Einfache Buchfuhrung Debitoor

Zusammenfassung 1 Quartal

Buchungsregeln Fur Die Erfolgskonten

Eroffnung Der Bestandskonten Externes Rechnungswesen

Kontor Saldo Shakehands Software

1 Grundlagen Bilanz Soll Aktivkonto Haben Soll Passivkonto Haben Abnahmen Abnahmen Zunahmen Zunahmen Bilanz Pdf Free Download

Uberblick Konten Und Buchungen Studocu

Ubungen Aufgabenblatt 2 Losungskizze Studocu

Konto Wikipedia

Buchungsregeln Fur Die Erfolgskonten

Bilanz

Buchfuhrung Leicht Lernen Soll Haben Bilanz Jahresabschluss Buchungen Aktiva Passiva Buchfuhrung Lernen Lernen Buchfuhrung

Buchfuhrung Und Bilanzierung Ppt Herunterladen

Soll Und Haben Definition Erklarung So Geht S

Doppelte Buchfuhrung Einfach Erklart Grundlagen Aufgaben

Bilanz Bestandskonten Soll Haben Erklarung Youtube

Guv Konto Abschliessen Buchfuhrung Wiwiweb De

Gewinn Und Verlustrechnung Guv Abschluss Abschlussbuchung Eigenkapital Bilanz Fos Bos Youtube

Soll Und Haben Was Bedeuten Soll Und Haben Debitoor

Eroffnungsbilanzkonto Definition Erklarung Beispiele Ubungsfragen

Buchungssatz Einfach Erklart Mit Definition Und Beispielen

Passivkonto Definition Beispiele Zusammenfassung

Doppelte Buchhaltung Definition Gabler Wirtschaftslexikon

Balans Online Buchhaltung Lernen

Buchhaltung Ist Gar Nicht So Schwer Ppt Video Online Herunterladen

Link Springer Com Content Pdf 10 1007 2f978 3 49 97 0 2 Pdf

Www Buchfhrung Eeb De Doppelt Html

Konto Wikipedia

Soll Und Haben Definition Buchungsbeispiel Mehr Billomat

Soll Und Haben Buchfuhrung Wikipedia

1 Grundlagen Bilanz Soll Aktivkonto Haben Soll Passivkonto Haben Abnahmen Abnahmen Zunahmen Zunahmen Bilanz Pdf Free Download

Bestandskonten Definition Beispiele Zusammenfassung

Eroffnung Der Bestandskonten Externes Rechnungswesen

Soll Und Haben Was Bedeuten Soll Und Haben Debitoor

Helaba Zieht Bilanz Fur Geschaftsjahr 19 Bankingclub

Buchhaltung Zusammenfassung Auflosung Der Bilanz In Konten Studocu

Passivkonto Definition Erklarung Beispiele Ubungsfragen

Die Bedeutung Von Soll Und Haben In Der Buchfuhrung Rechnungswesen Abc De

Buchhaltung Informationsgeld

T Konten Einfach Erklart Aufbau Kontenarten Buchungslogik

Aktivkonto Definition Infos Mehr Billomat Buchhaltung

Bestandskonten Bestandskonto Buchung Und Abschluss

Das Schlussbilanzkonto Im System Der Buchfuhrung Und Die Schlussbilanz

Ppt Fibu Powerpoint Presentation Free Download Id

Http Bilder Buecher De Zusatz 33 Lese 1 Pdf

Soll Und Haben Definition Erklarung Beispiele Ubungsfragen

1

Abschluss Von Aufwandskonten Guv Konto Online Kurs

3 Die Bilanz Patrick Wiedemann

Soll Und Haben Was Ist Soll Und Haben Microtech Gmbh

Www Buchfhrung Eeb De Doppelt Html

Soll Und Haben Alles Was Du Wissen Solltest Hier Im Sevdesk Lexikon

Erfolgskonten Externes Rechnungswesen Wiwiweb De

Buchungssatze Einfach Erklart Beispiele Buchungssatze Bilden