Eroffnungsbilanz Beispiel

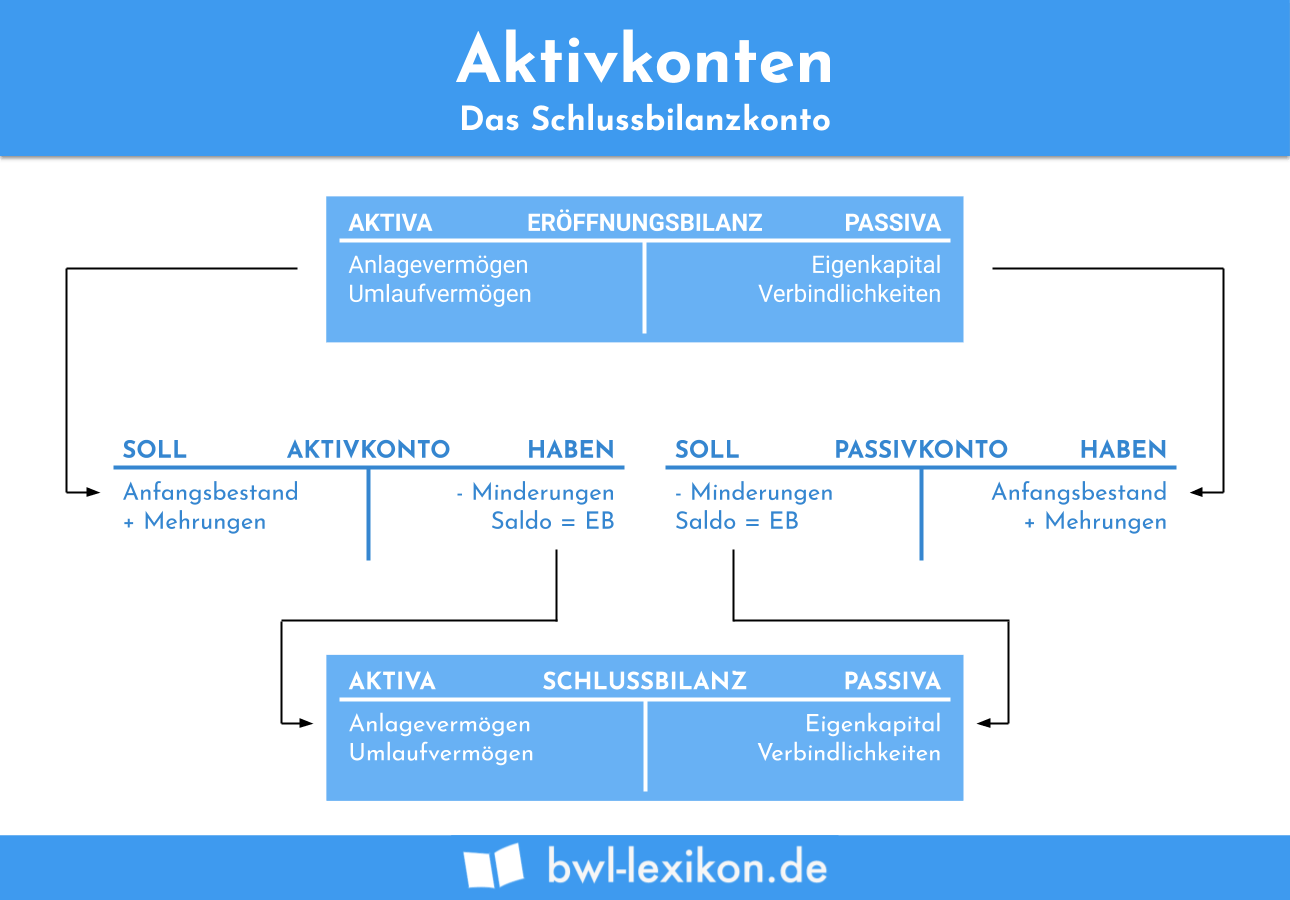

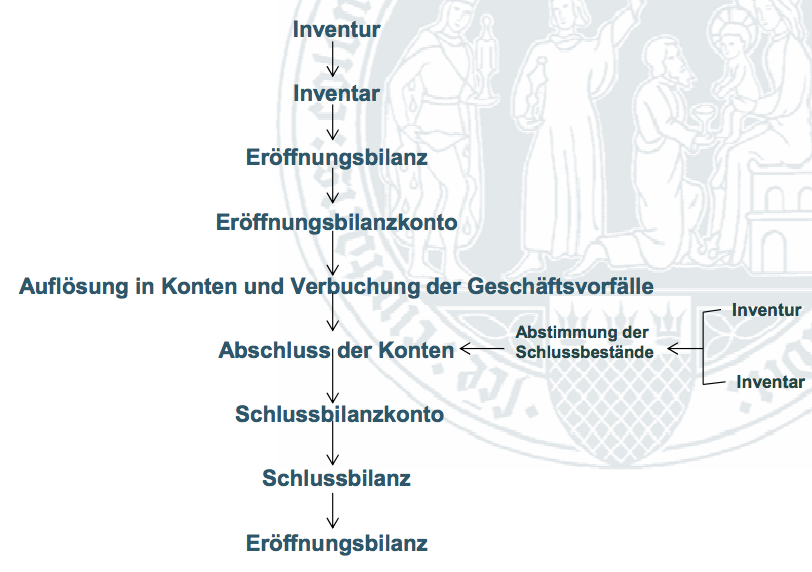

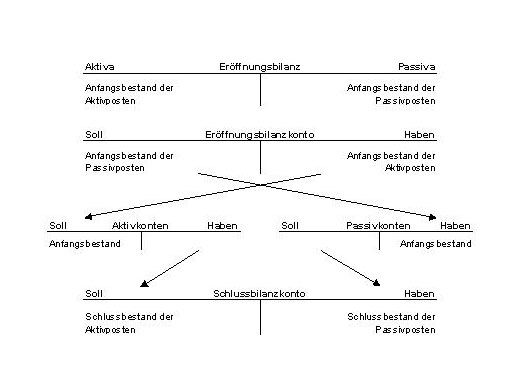

Um ein Wirtschaftsjahr zu eröffnen müssen alle Bestandskonten der Bilanz eröffnet werden Das Gegenkonto dafür ist eine umgekehrte Bilanz und heißt Eröffnungsbilanzkonto (EBK) Bei einen Jahreswechsel muss die Schlussbilanz mit der Eröffnungsbilanz übereinstimmen Eröffnung der aktiven Bestandskonten Beispiel.

Eroffnungsbilanz beispiel. Zu Beginn des Handelsgewerbes (Eröffnungsbilanz) und zum Ende eines jeden Geschäftsjahres (Schlussbilanz) hat jeder Kaufmann die Pflicht, das Verhältnis seines Vermögens und seiner Schulden darzulegen (§ 242 Abs 1 HGB). Hier erfahren Sie mehr zur Eröffnungsbilanz in Bezug auf die Einbringung nach § 4 Abs 3 EStG (gemeiner Wert und Buchwert) Mehr erfahren Berechnung der Eröffnungsbilanz sowie der Schlussbilanz am konkreten Beispiel A bringt sein Einzelunternehmen ohne Grundstück in die ABCKG ein Seine Beteiligung beträgt 60 %. SO GEHT ERÖFFNUNGSBILANZ am Beispiel der NÖ Stadtgemeinde Gänserndorf (veröffentlicht am August ) Vorab ein Geschenk des Autors (Gratisdownload ohne Registrierung) Einführung in die Doppelte Buchhaltung (Doppik) von Ländern und Gemeinden.

Bei einer Eröffnungsbilanz handelt es sich um eine Bilanz, die bei Gründung eines Unternehmens sowie zu Beginn eines jeden Wirtschaftsjahres erstellt werden mussDie Verpflichtung zur Aufstellung einer Eröffnungsbilanz wird durch § 242 HGB (Handelsgesetzbuch) geregelt. Beispiele sind Erste Bilanz nach der Währungsreform (DMEröffnungsbilanz) Einmalige Unterbrechung der Bilanzkontinuität Vorschriften DMBilanzgesetz vom ;. Eröffnungsbilanz – Wahlrecht für Selbständige Umstellungen sind auch bei Unternehmen Anlass für eine Eröffnungsbilanz Zum Beispiel wenn eine Firma übernommen wird oder die Rechtsform.

Zu Beginn des Handelsgewerbes (Eröffnungsbilanz) und zum Ende eines jeden Geschäftsjahres (Schlussbilanz) hat jeder Kaufmann die Pflicht, das Verhältnis seines Vermögens und seiner Schulden darzulegen (§ 242 Abs 1 HGB). Die Erstellung der Eröffnungsbilanz einer GmbH mit einem Stammkapital von € würde bei einer mittleren Gebühr zum Beispiel lediglich 130 € kosten 5 Abgabe der Bilanz an das Finanzamt Nach der Erstellung der Eröffnungsbilanz muss diese dem Finanzamt zugeschickt werden. Erste Bilanz in DM für Unternehmen in der ehemaligen DDR (DMEröffnungsbilanz per ).

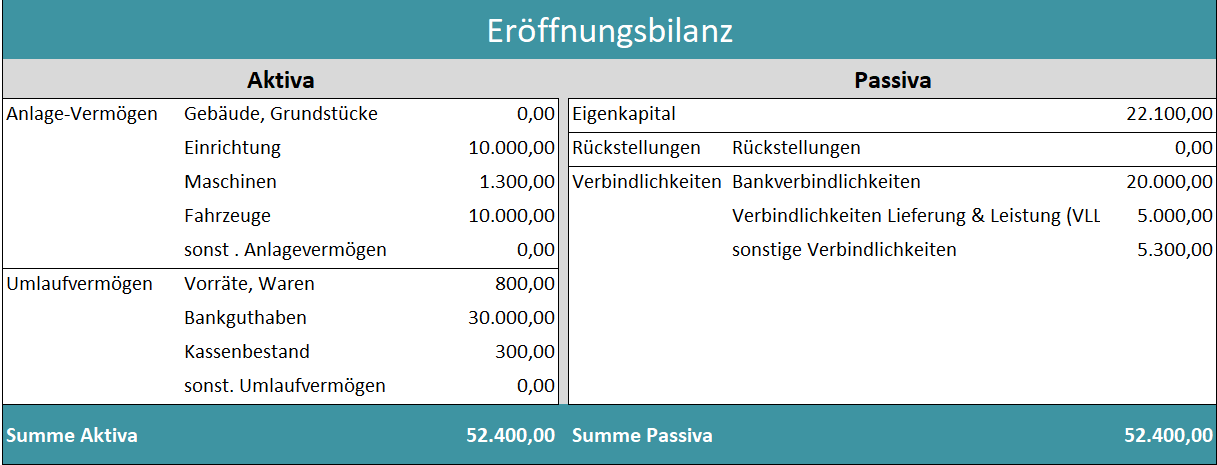

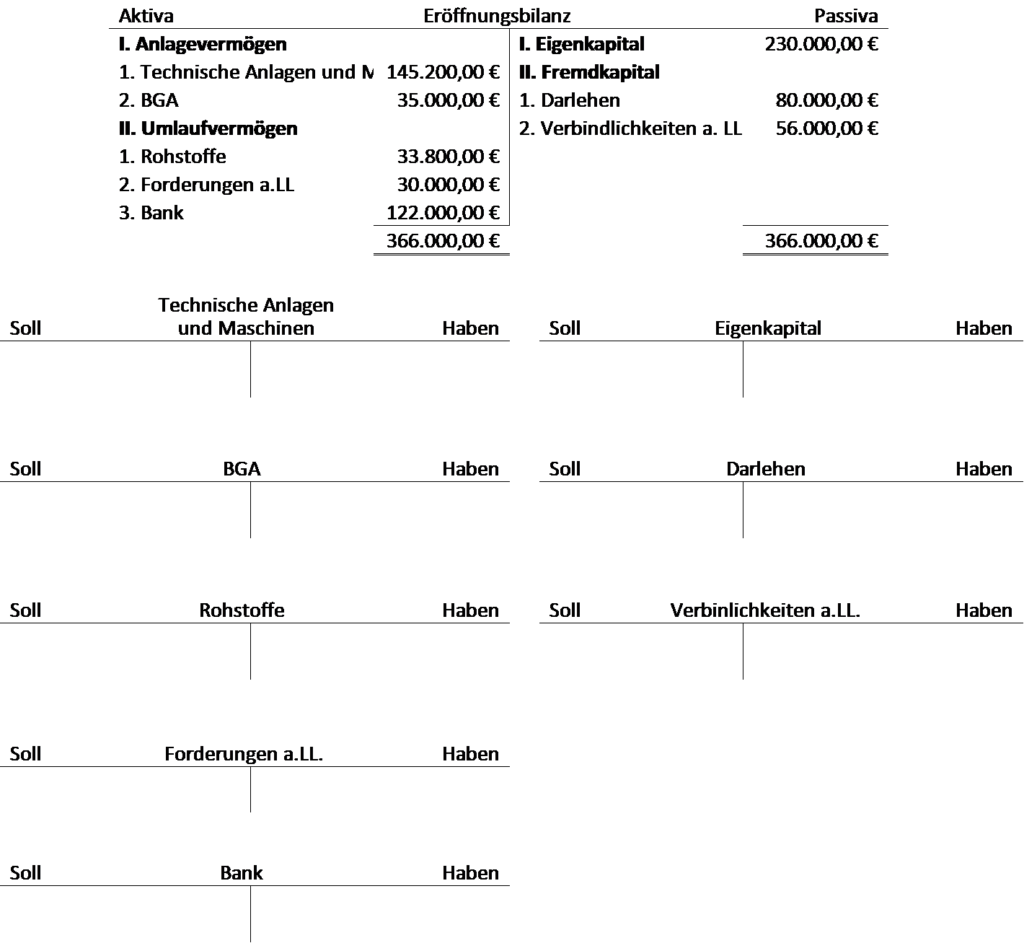

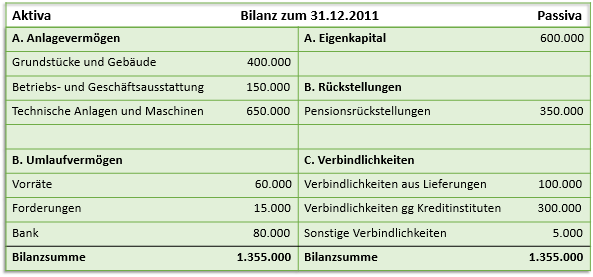

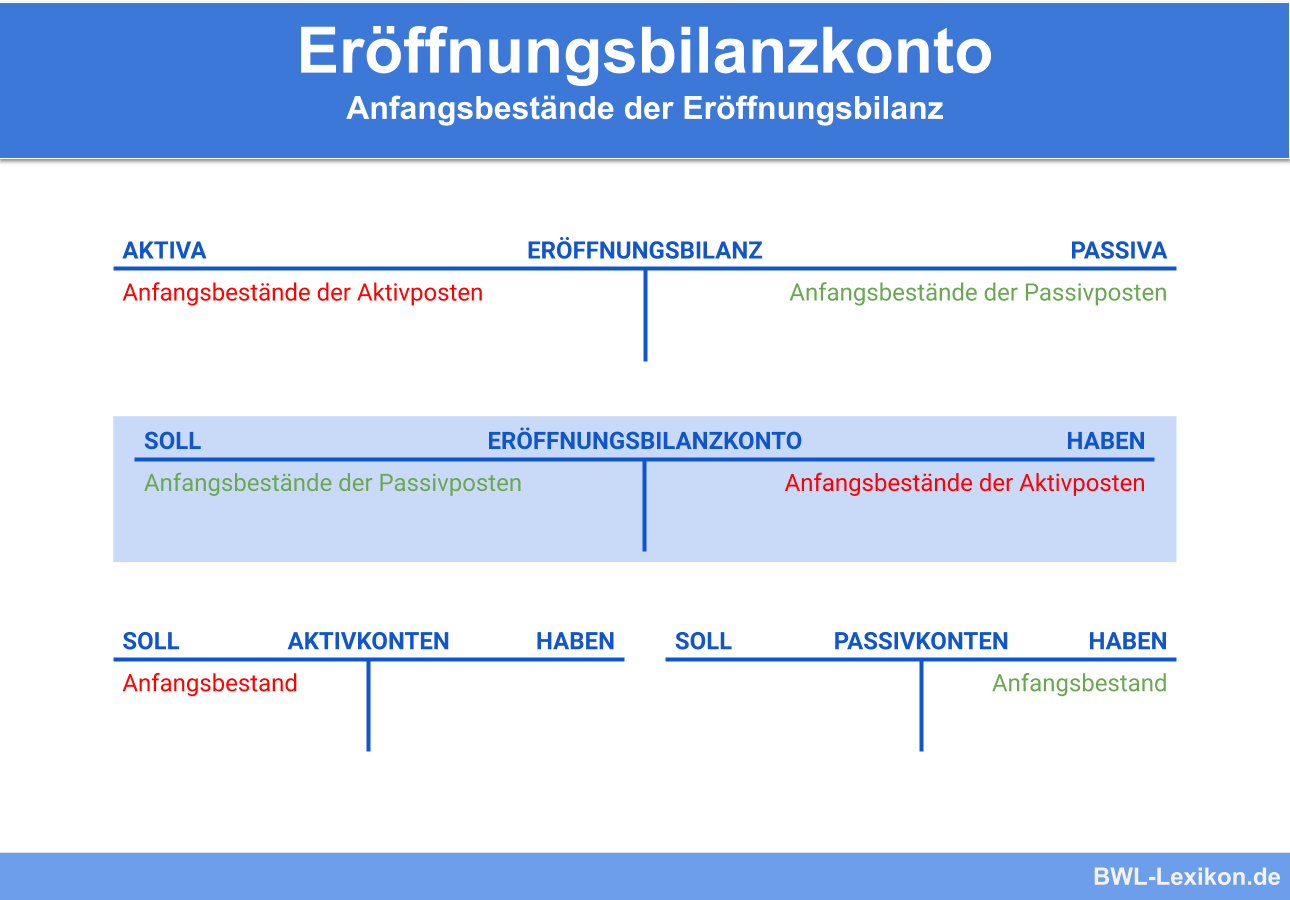

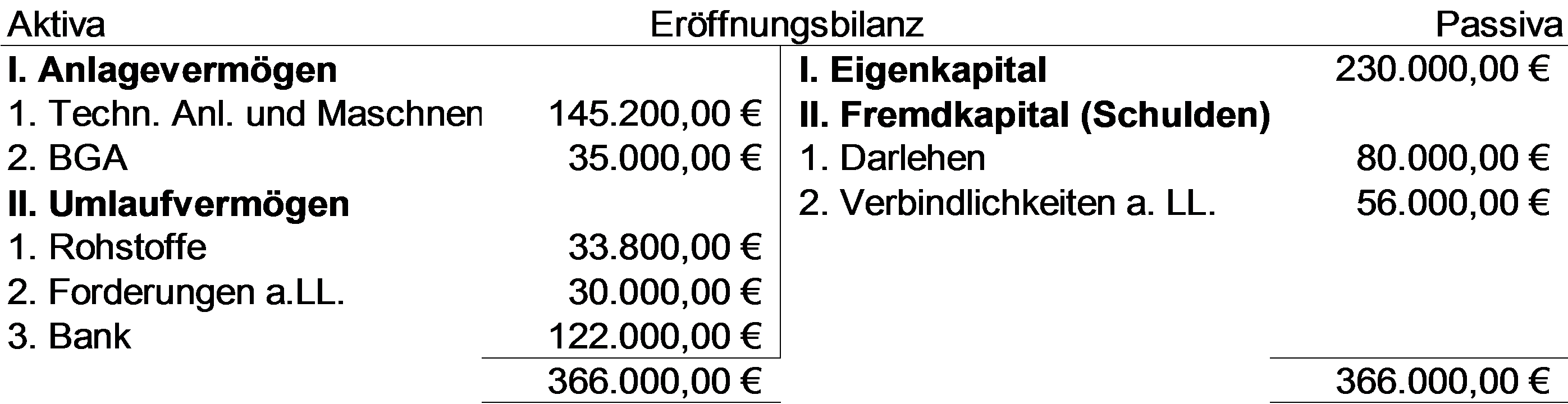

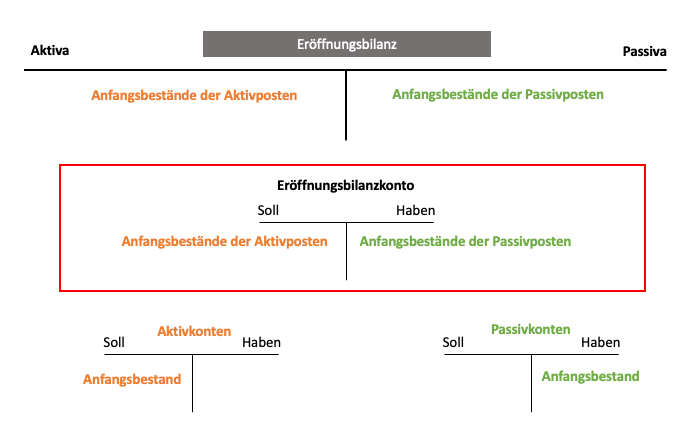

Erste Bilanz in DM für Unternehmen in der ehemaligen DDR (DMEröffnungsbilanz per ). In der Eröffnungsbilanz heißen die Seiten Aktiva und Passiva Im Eröffnungsbilanzkonto heißen die Seiten Soll und Haben Das Eröffnungsbilanzkonto dient der Kontrolle, dass alle Bestandskonten eröffnet wurden, da die Summen beider Seiten des Kontos gleich sein müssen. Die Eröffnungsbilanz ist wichtiger Bestandteil der Buchführung und muss alle Vermögensgegenstände erfassen Jedes größere Unternehmen ist verpflichtet, eine Eröffnungsbilanz zu erstellen, um seine finanzielle Lage abzubilden Sie stellt die Anfangsbilanz zu Beginn des Geschäftsjahres dar und beinhaltet genau die gleichen Zahlen, wie die Schlussbilanz des vorherigen Jahres Die.

Hier erfahren Sie mehr zur Eröffnungsbilanz in Bezug auf die Einbringung nach § 4 Abs 3 EStG (gemeiner Wert und Buchwert) Mehr erfahren Berechnung der Eröffnungsbilanz sowie der Schlussbilanz am konkreten Beispiel A bringt sein Einzelunternehmen ohne Grundstück in die ABCKG ein Seine Beteiligung beträgt 60 %. Da der Unternehmenserfolg (Gewinn) als Unterschiedsbetrag der Summe der Vermögensgegenstände vermindert um die Verbindlichkeiten am Ende des Wirtschaftsjahres beschrieben wird, erklärt sich, dass ein Unternehmer pro Wirtschaftsjahr zwei Bilanzen zu erstellen hat eine Anfangsbilanz (> Eröffnungsbilanz) und eine SchlussbilanzDieses Prinzip gilt nicht nur für lokale, sondern auch für. Beim Erstellen der Eröffnungsbilanz übertragen Sie die Anfangsbestände der aktiven und passiven Bestandskonten in die Eröffnungsbilanz Diese Bestandswerte erhalten Sie aus der vorjährigen Abschlussbilanz, dort stehen diese als Abschluss oder Endbestände Diese Werte der Bestandskonten können Sie auch ohne eine Gegenbuchung vornehmen.

Beispiel Der Unternehmer ermittelt seinen Gewinn bisher mit einer Einnahmenüberschussrechnung Das Finanzamt hatte ihn aufgefordert, ab dem zur Bilanzierung zu wechseln Der Unternehmer musste auf den eine Eröffnungsbilanz erstellen Faktoren, die sich noch nicht ausgewirkt haben, müssen beim Übergang korrigiert werden. Beispiel Rohstoffe werden auf Rechnung eingekauft, das Zahlungsziel beläuft sich auf 30 e "Rohstoffe" an "Verbindlichkeiten aus Lieferungen und Leistungen" c) Der Buchungssatz für Minderungen auf dem Passivkonto lautet Passivkonto an Gegenkonto Beispiel Das Unternehmen begleicht eine Darlehensrate per Banküberweisung. Auf diese Eröffnungsbilanz sind die Jahresabschlussvorschriften entsprechend anzuwenden, soweit sie sich auf die Bilanz (und nicht auf GuV und Anhang) beziehen Beginn des Handelsgewerbes und damit das Datum der Eröffnungsbilanz ist das Gründungsdatum Beispiel Eine GmbH wird am 12 Juni des Jahres 01 gegründet.

42 Beispiel für die Grundstücksbewertung Eilenriede Europas bedeutendster 51 Eigenkapital* der 30 größten deutschen Städte in der Eröffnungsbilanz (absolut) 4029 8162 6400 69 5523 8181 1552 6460 791 406 1396 665 1431 1093 1299 806 1149 1053 1248 4 495 457 Berlin Hamburg München Köln Frankfurt aM. Bei einer Eröffnungsbilanz handelt es sich um eine Bilanz, die bei Gründung eines Unternehmens sowie zu Beginn eines jeden Wirtschaftsjahres erstellt werden mussDie Verpflichtung zur Aufstellung einer Eröffnungsbilanz wird durch § 242 HGB (Handelsgesetzbuch) geregelt. Hier erfahren Sie mehr zur Eröffnungsbilanz in Bezug auf die Einbringung nach § 4 Abs 3 EStG (gemeiner Wert und Buchwert) Mehr erfahren Berechnung der Eröffnungsbilanz sowie der Schlussbilanz am konkreten Beispiel A bringt sein Einzelunternehmen ohne Grundstück in die ABCKG ein Seine Beteiligung beträgt 60 %.

Auf diese Eröffnungsbilanz sind die Jahresabschlussvorschriften entsprechend anzuwenden, soweit sie sich auf die Bilanz (und nicht auf GuV und Anhang) beziehen Beginn des Handelsgewerbes und damit das Datum der Eröffnungsbilanz ist das Gründungsdatum Beispiel Eine GmbH wird am 12 Juni des Jahres 01 gegründet. Beispiele sind Erste Bilanz nach der Währungsreform (DMEröffnungsbilanz) Einmalige Unterbrechung der Bilanzkontinuität Vorschriften DMBilanzgesetz vom ;. Beispiel zum Aufstellungszeitpunkt der Eröffnungsbilanz Am wird der Gesellschaftsvertrag der BGmbH notariell beurkundet Die VorGmbH nimmt ihre Geschäftstätigkeit ab dem 1409 auf.

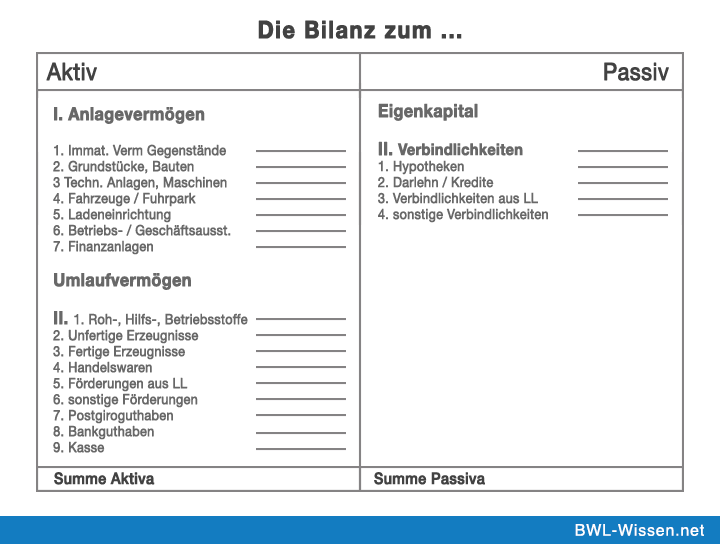

Beim Erstellen der Eröffnungsbilanz übertragen Sie die Anfangsbestände der aktiven und passiven Bestandskonten in die Eröffnungsbilanz Diese Bestandswerte erhalten Sie aus der vorjährigen Abschlussbilanz, dort stehen diese als Abschluss oder Endbestände Diese Werte der Bestandskonten können Sie auch ohne eine Gegenbuchung vornehmen. Rz 155 Die Eröffnungsbilanz der GmbH ist auf den Zeitpunkt der Gründung der Gesellschaft 273 aufzustellen Die Bilanz muss auf der Passivseite den vollen Betrag des Stammkapitals als gezeichnetes Kapital nach § 42 Abs 1 GmbHG ausweisen und auf der Aktivseite alle Einzahlungen der Gesellschafter Etwa noch nicht eingebrachte Bareinlagen sind in der Bilanz zu aktivieren und ausdrücklich. Die Eröffnungsbilanz Hat ein Unternehmen seine Inventur gemacht, geht es daran diese in einer Eröffnungsbilanz zu Beginn einer Periode zu erfassen Hierbei unterscheidet man die Aktivseite von der Passivseite Auf der Aktivseite befinden sich die Vermögensposten, also wie das Vermögen verwendet wird.

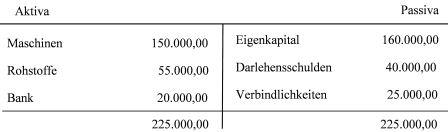

Mit unserer praktischen Eröffnungsbilanz Vorlage kannst du ganz schnell und übersichtlich deine Kosten zusammenstellen Das ist ideal, wenn du während des Jahres einen Überblick über deine Finanzlage brauchst, um Investitionen zu planen oder andere Entscheidungen zu treffen. Von der Eröffnungsbilanz zur Schlussbilanz Die Schlussbilanz ist ein Begriff aus dem Rechnungswesen und fester Bestandteil des Jahresabschlusses – um genau zu sein Teil der Bilanz Jeder Geschäftsführer, der gemäß dem Handelsgesetzbuch (HGB) zur Buchführung verpflichtet ist, muss einen Jahresabschluss und auch eine Schlussbilanz am. Eröffnungsbilanz Aktiva Passiva Anlagevermögen Eigenkapital 46,00 € Grundstücke ,00 € =VermögenSchulden Maschinen 2818,00 € Fahrzeuge ,00 € Geschäftsausstattung 281,00 € Umlaufvermögen Fremdkapital Fertige Erzeugnisse 2900,00 € Darlehen ,00 € Kasse 100,00 € Verbindlichkeiten ,00 €.

Inhalte der Gründungsbilanz Unternehmen legen in der Gründungsbilanz dar, wie viel Kapital eingebracht wurde Bei Aktiengesellschaften interessiert das Grundkapital, bei Firmen wie einer GmbH das Stammkapital Diese Werte müssen den gesetzlichen Kriterien genügen, eine GmbH muss zum Beispiel über mindestens Euro Stammkapitel verfügen Es kann vorkommen, dass Anteilseigner oder. Beispiel Wirtschaftsjahr einer GmbH ist das Kalenderjahr Die Liquidation wird zum 14 beschlossen Der Liquidationszeitraum beginnt am 14 Für die Zeit vom 11 bis 313 ist ein Rumpfwirtschaftsjahr zu bilden (Abschnitt 46 Abs 1 S 6 KStR) Für den Gewinn des Rumpfwirtschaftsjahres gelten die Grundsätze der Abschnittsbesteuerung. Beispiel Bei einer GmbH mit einem Stammkapital von Euro und einer mittleren Gebühr von 8/10 kommt ein Honorar in Höhe von rund 130 Euro zusammen Weiterführende Links Weitere Tipps zum Thema " Eröffnungsbilanz erstellen " finden Sie bei "iyotta".

Eröffnungsbilanz – die Bilanz zum Beginn des Geschäftsjahres Eine Bilanz, die ein Unternehmen bei der Aufnahme des Handelsgewerbes aufstellt, wird als Eröffnungsbilanz bezeichnet Bei bereits bestehenden Unternehmen ist dies die Bilanz, die zu Beginn eines Wirtschaftsjahres erstellt wird und als Basis für die folgenden Buchungen der. Die Eröffnungsbilanz ist wichtiger Bestandteil der Buchführung und muss alle Vermögensgegenstände erfassen Jedes größere Unternehmen ist verpflichtet, eine Eröffnungsbilanz zu erstellen, um seine finanzielle Lage abzubilden Sie stellt die Anfangsbilanz zu Beginn des Geschäftsjahres dar und beinhaltet genau die gleichen Zahlen, wie die Schlussbilanz des vorherigen Jahres Die. Zu Beginn des Handelsgewerbes (Eröffnungsbilanz) und zum Ende eines jeden Geschäftsjahres (Schlussbilanz) hat jeder Kaufmann die Pflicht, das Verhältnis seines Vermögens und seiner Schulden darzulegen (§ 242 Abs 1 HGB).

Beispiel für ein Eröffnungsbilanzkonto Zunächst ist zu beachten, dass aus der Eröffnungsbilanz und in die Schlussbilanz nicht gebucht werden darf, da es reine Bestandsauflistungen sind, die außerhalb des Kontensystems erstellt wurden. Mit unserer praktischen Eröffnungsbilanz Vorlage kannst du ganz schnell und übersichtlich deine Kosten zusammenstellen Das ist ideal, wenn du während des Jahres einen Überblick über deine Finanzlage brauchst, um Investitionen zu planen oder andere Entscheidungen zu treffen. Beispiel Die DezemberTelefonrechnung steht als sonstige Verbindlichkeit in der Bilanz, wurde am 1501 jedoch nochmals auf dem Aufwandskon to „Telefonkosten“ erfasst Tragen Sie zunächst die Verbindlichkeit vor, und buchen Sie dann beim Abstimmen der Konten um Die abkür zende Buchung „Eröffnungsbilanz im Soll an Telefonkosten im Haben“.

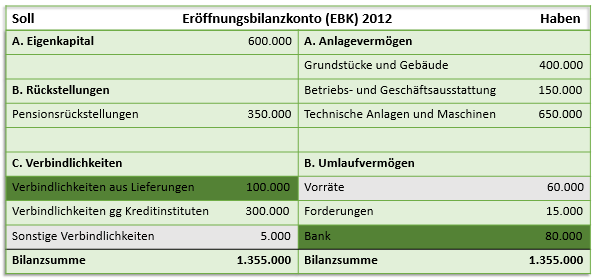

Beispiel 1 Eröffnungsbuchungen für Sachanlagevermögen und Rückstellungen Zu Beginn des neuen Geschäftsjahres trägt der Buchhalter die EBWerte der Bilanz auf die Eröffnungsbilanzkonten vor Auf dem Konto »Pkw« (aktives Bestandskonto) trägt er den Schlussbilanzwert des Vorjahres in Höhe von 000 Euro vor. Beispiel 1 Eröffnungsbuchungen für Sachanlagevermögen und Rückstellungen Zu Beginn des neuen Geschäftsjahres trägt der Buchhalter die EBWerte der Bilanz auf die Eröffnungsbilanzkonten vor Auf dem Konto »Pkw« (aktives Bestandskonto) trägt er den Schlussbilanzwert des Vorjahres in Höhe von 000 Euro vor. Damit ist mit der Aufnahme der Geschäftstätigkeit der VorGmbH eine Eröffnungsbilanz zu erstellen Beispiel zum Aufstellungszeitpunkt der Eröffnungsbilanz Am wird der Gesellschaftsvertrag der XGmbH notariell beurkundet Die VorGmbH nimmt ihre Geschäftstätigkeit ab dem auf.

Beispiel zum Aufstellungszeitpunkt der Eröffnungsbilanz Am wird der Gesellschaftsvertrag der BGmbH notariell beurkundet Die VorGmbH nimmt ihre Geschäftstätigkeit ab dem 1409 auf. 📞 Werbung Du möchtest Steuern besser verstehen oder optimieren oder es den Konzernen gleich machen?. Beispiel Rohstoffe werden auf Rechnung eingekauft, das Zahlungsziel beläuft sich auf 30 e "Rohstoffe" an "Verbindlichkeiten aus Lieferungen und Leistungen" c) Der Buchungssatz für Minderungen auf dem Passivkonto lautet Passivkonto an Gegenkonto Beispiel Das Unternehmen begleicht eine Darlehensrate per Banküberweisung.

Sichere dir JETZT deinen Platz im exklusiven Steuer. Beispiel 1 Eröffnungsbuchungen für Sachanlagevermögen und Rückstellungen Zu Beginn des neuen Geschäftsjahres trägt der Buchhalter die EBWerte der Bilanz auf die Eröffnungsbilanzkonten vor Auf dem Konto »Pkw« (aktives Bestandskonto) trägt er den Schlussbilanzwert des Vorjahres in Höhe von 000 Euro vor. Beispiele für Schluss und Eröffnungsbilanz Schlussbilanz Die ist natürlich gleich der Eröffnungsbilanz des neuen Jahres Nur das hier aus dem Jahresüberschuss der Gewinnvortrag wird Klar, denn das ist der Gewinn aus den Vorjahren, einen aktuellen Jahresüberschuss kann es am 0101 ja noch nicht geben.

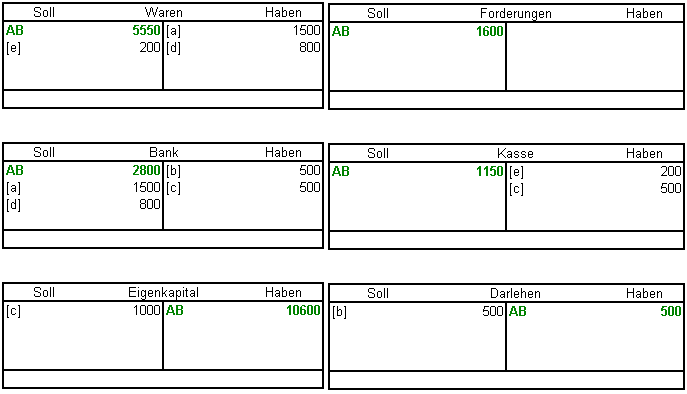

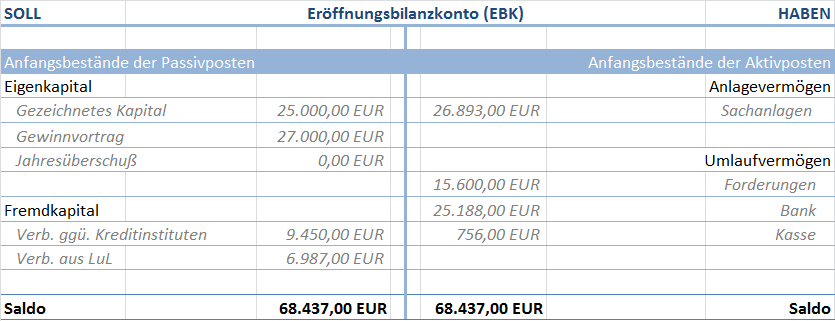

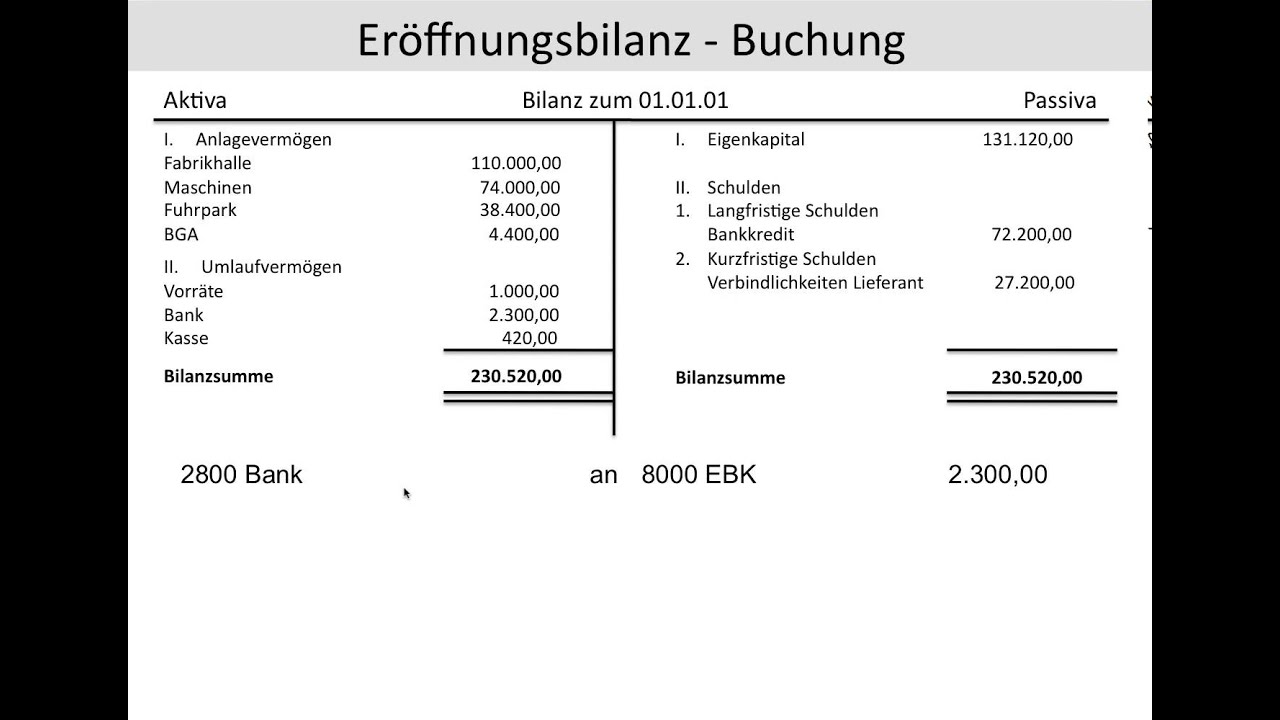

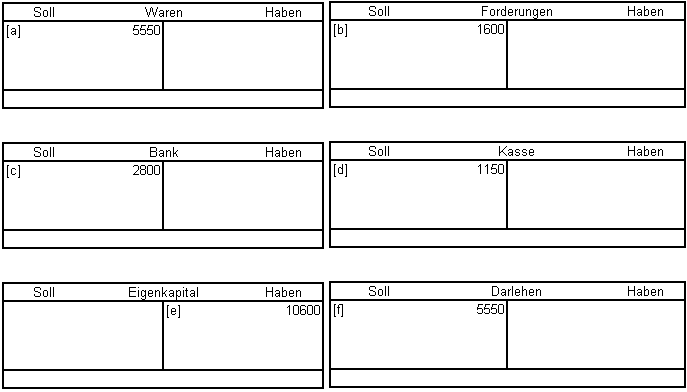

Wenn der Kaufmann am Jahresanfang eine Eröffnungsbilanz erstellt, so zeigt diese Eröffnungsbilanz die Vermögenswerte und Schulden des Kaufmanns zum der Aufstellung dieser Eröffnungsbilanz This is a preview of subscription content, log in to check access. Hier finden Sie unsere kostenlose Besprechungsprotokoll Vorlage zum Download mit MusterBeispielen für Word Vordruck Unsere Tipps Vordrucke zum Erstellen von Bilanzen machen Ihre Dokumente zum seriösen Hingucker im Geschäftsalltag. Führen wir die Buchung aus dem ersten Beispiel fort, sieht es auf den Konten folgendermaßen aus Fuhrpark — Soll Anfangsbestand € Darlehen — Haben Anfangsbestand 0000 € Eröffnungsbilanzkonto — Soll Darlehen 0000 € Eröffnungsbilanzkonto — Haben Fuhrpark €.

Eröffnungsbilanz mit Smartlaw so funktioniert’s Bei der Erstellung der Eröffnungsbilanz werden Sie durch einen einfachen FrageAntwortDialog geführt, der dem Gespräch zwischen Mandant und Anwalt nachempfunden ist Am Ende des Dialoges erhalten Sie ein Dokument, das angepasst an die individuellen Bedürfnisse Ihrer Gründung dem. Eröffnungsbilanz nach dem NKHR für die Stadt Emmendingen 1 Das Projektteam 2 Vorstellung Stadt Emmendingen 3 Allgemeines zur Einführung des NKHR 4 Bilanz 5 Beispiele – Finanzvermögen – Anlagevermögen – Sonderposten – Passive RAP 6 Das Ergebnis Die Eröffnungsbilanz Gliederung Fachprojektgruppe der HS Kehl. Eröffnungsbilanz erstellen Aufbau und Beispiel Unternehmensgründer, die aufgrund ihrer Rechtsform zur doppelten Buchführung verpflichtet sind, benötigen bei der Gründung eine Eröffnungsbilanz bzw eine Gründungsbilanz Gleiches gilt für Unternehmer, die aufgrund positiver Geschäftsentwicklung bilanzierungspflichtig werden.

Beispiel Der Unternehmer ermittelt seinen Gewinn bisher mit einer Einnahmenüberschussrechnung Das Finanzamt hatte ihn aufgefordert, ab dem zur Bilanzierung zu wechseln Der Unternehmer musste auf den eine Eröffnungsbilanz erstellen Faktoren, die sich noch nicht ausgewirkt haben, müssen beim Übergang korrigiert werden. Eröffnungsbilanz – Beispiel Die Computershop GmbH schließt am Ende des Geschäftsjahres, am 31Dezember ihre Bilanz ab Am Beginn des neuen Geschäftsjahres, dem 1Januar des Folgejahres eröffnet das Unternehmen seine Bilanz Diese deckt sich inhaltlich komplett mit der des Vortages, also der Schlussbilanz aus dem vergangenen. SO GEHT ERÖFFNUNGSBILANZ am Beispiel der NÖ Stadtgemeinde Gänserndorf (veröffentlicht am August ) Vorab ein Geschenk des Autors (Gratisdownload ohne Registrierung) Einführung in die Doppelte Buchhaltung (Doppik) von Ländern und Gemeinden.

Eröffnungsbilanz – Wahlrecht für Selbständige Umstellungen sind auch bei Unternehmen Anlass für eine Eröffnungsbilanz Zum Beispiel wenn eine Firma übernommen wird oder die Rechtsform. 21 Vorbemerkungen Auf den 1111 ist eine Eröffnungsbilanz zu erstellen Dabei sind die einzelnen Wirtschaftsgüter mit den Werten anzusetzen, mit denen sie zu Buche stehen würden, wenn von Anfang an der Gewinn durch Betriebsvermögensvergleich ermittelt worden wäre (H 46 „Bewertung von Wirtschaftsgütern“ EStH). Damit ist mit der Aufnahme der Geschäftstätigkeit der VorGmbH eine Eröffnungsbilanz zu erstellen Beispiel zum Aufstellungszeitpunkt der Eröffnungsbilanz Am wird der Gesellschaftsvertrag der XGmbH notariell beurkundet Die VorGmbH nimmt ihre Geschäftstätigkeit ab dem auf.

Beispiel Die DezemberTelefonrechnung steht als sonstige Verbindlichkeit in der Bilanz, wurde am 1501 jedoch nochmals auf dem Aufwandskon to „Telefonkosten“ erfasst Tragen Sie zunächst die Verbindlichkeit vor, und buchen Sie dann beim Abstimmen der Konten um Die abkür zende Buchung „Eröffnungsbilanz im Soll an Telefonkosten im Haben“. 21 Vorbemerkungen Auf den 1111 ist eine Eröffnungsbilanz zu erstellen Dabei sind die einzelnen Wirtschaftsgüter mit den Werten anzusetzen, mit denen sie zu Buche stehen würden, wenn von Anfang an der Gewinn durch Betriebsvermögensvergleich ermittelt worden wäre (H 46 „Bewertung von Wirtschaftsgütern“ EStH).

Buchhaltung Eroffnungsbuchungen Am Jahresanfang

Pflicht Zur Aufstellung Einer Eroffnungsbilanz Fur Den Kaufmann Kaufmann Ist Wer Ein Handelsgewerbe Betreibt D H Der Gewerbetreibender Ist Pdf Kostenfreier Download

Die Eroffnungsbilanz Erstellung Und Inhalt Einfach Erklart Firma De

Eroffnungsbilanz Beispiel のギャラリー

Bilanzverlust Definition Berechnung Und Beispiele

Gmbh Grunden Voraussetzungen Und Kosten Ionos

Die Bilanz Www Mein Lernen At

Buchhaltung Eroffnungsbuchungen Am Jahresanfang

Stammkapital Eroffnungsbilanz Banana Buchen Banana Buchhaltungs Forum

I Eroffnungsbilanz Der Marktgemeinde Hornstein Bgld Kommunale Doppiks Webseite

Musterfall Wechsel Der Gewinnermittlungsart Von Der Eur Zur Bilanzierung

T Konten Vorlage T Kontenblatter Kostenlos Muster Downloaden

Www In Actuell De

Www Buchfhrung Eeb De Doppelt Html

Bilanz Definition Beispiele Zusammenfassung

Www In Actuell De

Grundungsbilanz Und Eroffnungsbilanz Einer Gmbh Grin

Sachanlagevermogen Umstellung Von Kameralistischer Grin

Stadt Lohmar Eroffnungsbilanz

Internationales Rechnungswesen Erstmalige Aufstellung Eines Ifrs Jahresabschlusses Teil 1 Ifrs Eroffnungsbilanz

Die Bilanz Support Cresus

Die Bilanz Support Cresus

Der Weg Von Der Eroffnungsbilanz Zur Schlussbilanz Springerlink

Gemeindebund At Website Wp Content Uploads 07 Rfg 1 2 19 Web Gesamt Pdf

Das Fuhren Eines Kontos Buchen Auf Einem Konto

Umgrundungen Bilanzierungs Und Bewertungsmethoden Icon Wirtschaftstreuhand Gmbh

Bilanz Einfach Erklart Definition Aufbau Verstandnis

Das Schlussbilanzkonto Im System Der Buchfuhrung Und Die Schlussbilanz

Internationales Rechnungswesen Erstmalige Aufstellung Eines Ifrs Jahresabschlusses Teil 1 Ifrs Eroffnungsbilanz

Eroffnungsbilanz Ganz Einfach Aufbau Inhalt Beispiel

Konten Eroffnungsbilanzkonto Und Schlussbilanzkonto Der Wirtschaftsingenieur De

Der Weg Von Der Eroffnungsbilanz Zur Schlussbilanz Springerlink

1

Eroffnung Der Bestandskonten Externes Rechnungswesen

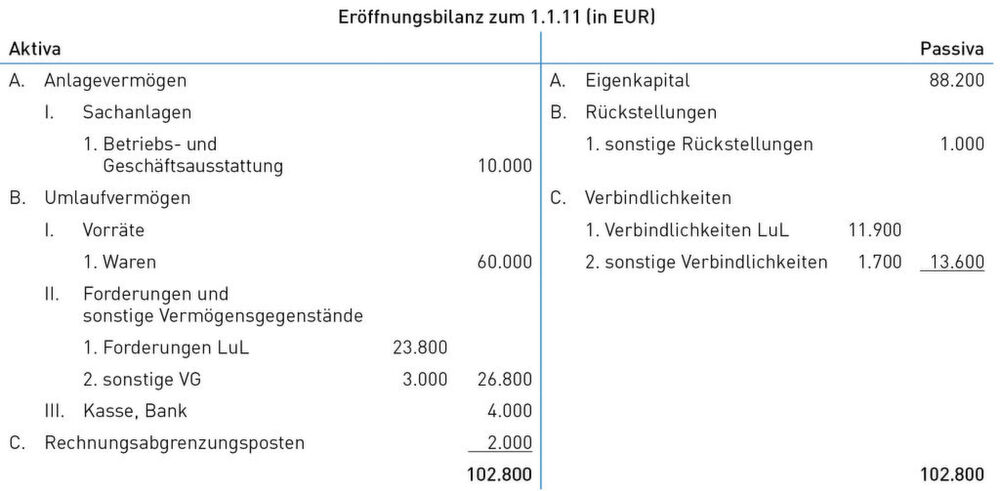

Eroffnungsbilanz Passiva I Eigenkapital Ii Fremdkapital 1 Hypotheken 2 Darlehen 3 Verbindlichkeiten Aus L L Pdf Free Download

Bilanz Vorlage Kostenloser Vordruck Zum Download

Stammkapital Eroffnungsbilanz Banana Buchen Banana Buchhaltungs Forum

Beispiel Chartanalyse Eroeffnungsbilanz

Buchhaltung Eroffnungsbuchungen Am Jahresanfang

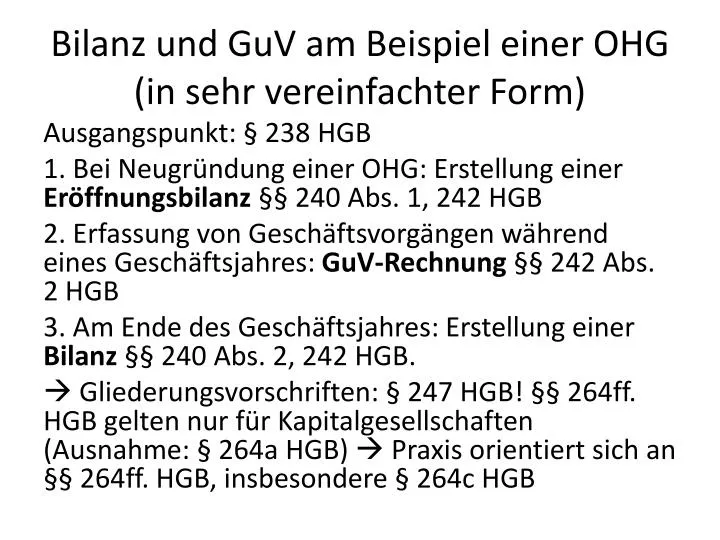

Bilanz Und Guv Am Beispiel Einer Ohg In Sehr Vereinfachter Form Ppt Video Online Herunterladen

Die Bilanz Www Mein Lernen At

Klausurtraining Rechnungswesen Beispiel 5 Buchhaltung Bilanz Und Guv On Vimeo

So Geht Eroffnungsbilanz Am Beispiel Der No Stadtgemeinde Ganserndorf Kommunale Doppiks Webseite

Buchhaltung Einrichten Und Eroffnungsbilanz Erfassen Klara Support

Ubung Buchfuhrung Eroffnungsbilanz Buchungssatze Schlussbilanz Youtube

2

Agenda Kunden De 14 Pdf

Bilanz Muster Bilanz Vorlage Wie Sieht Eine Bilanz Aus

Abschlussprozess Von Der Eroffnungs Zur Schlussbilanz

Eroffnungsbilanz Was Ist Die Eroffnungsbilanz Microtech Gmbh

Umgrundungen Bilanzierungs Und Bewertungsmethoden Icon Wirtschaftstreuhand Gmbh

Buchfuhrung Training Eroffnungsbilanz Erstellen Leicht Erklart Youtube

Die Eroffnungsbilanz Bei Neugrundung Einer Ag Karteikarten Online Lernen Cobocards

Buchfuhrung Und Bilanz Bilanzveranderungen Durch Geschaftsvorfalle Steuer Lexikon Freefibu

Haushaltssteuerung De Lexikon Eroffnungsbilanz

Buchfuhrung Und Buchhaltung

Eroffnung Der Bestandskonten Aktivkonten Und Passivkonten

Eroffnung Der Bestandskonten Externes Rechnungswesen

Eroffnungsbilanz Eroffnungsbilanzkonto Eroffnungsbuchungen Konto 8000 Ebk Fos Bos Youtube

Schnelle Grundung Einer Ug Vom Anfang Bis Zum Ende

Ppt Von Der Eroffnungsbilanz Zur Schlussbilanz Powerpoint Presentation Id

Bilanz Und Guv Am Beispiel Einer Ag In Sehr Vereinfachter Form Ppt Video Online Herunterladen

Klausurtraining Rechnungswesen Beispiel 5 Buchhaltung Bilanz Und Guv On Vimeo

Ppt Bilanz Und Guv Am Beispiel Einer Ohg In Sehr Vereinfachter Form Powerpoint Presentation Id

Www Diepholz De Downloads Datei Mtaxmjuxotstoy93d3cvdmh0zg9jcy9jbxmvbgtkac9tzwrpzw4vzg9rdw1lbnrll2vyb2vmzm51bmdzymlsyw56x2xhbmrrcmvpc19kawvwag9sel8wmv8wmv8ymda3lnbkzg

Taxpool Buchhalter Hilfe

Www Wiwi Lernen De Ein Beispiel Zur Berechnung Des Eigenkapitals Rechnungswesen

2 Vortragen Der Eroffnungsbilanz Pdf Free Download

Aktivkonto Definition Erklarung Beispiele Ubungsfragen

Eroffnungssaldi Doppelte Buchhaltung Banana Buchhaltung Software

Doppelte Buchfuhrung Definiton Und Beispiel Vario Lexikon

Uniconta Jahresende Abschluss Eroffnungsbilanzen Uniconta

Www Buchfhrung Eeb De Faq Html

Konten Eroffnungsbilanzkonto Und Schlussbilanzkonto Der Wirtschaftsingenieur De

1

Das Eroffnungsbilanzkonto Im System Der Buchfuhrung Und Die Eroffnungsbilanz

Eroffnungsbilanz Definition Gabler Wirtschaftslexikon

Eroffnungsbilanz Selbst Erstellen Youtube

Eroffnungsbilanzkonto Definition Erklarung Beispiele Ubungsfragen

Eroffnung Der Bestandskonten Aktivkonten Und Passivkonten

Buchhaltung Von Einem Alten System Ubernehmen Clixmedia Ch

Taxpool Buchhalter Hilfe

Buchhaltung Einrichten Und Eroffnungsbilanz Erfassen Klara Support

Lexware Buchhaltung Meldung Zu Bei Der Eroffnungsbilanz Ist Eine Abweichung Von Euro Vorhanden

Grundungsbilanz Definition Infos Mehr Billomat Buchhaltung

Bilanz Einfach Erstellen Aufbau Beispiele Ionos

Zusammenhang Eroffnungsbilanz Bestandskonten Schlussbilanz Youtube

Eroffnungsbilanzkonto Buchfuhrung Wiwiweb De

Der Weg Von Der Eroffnungsbilanz Zur Schlussbilanz Springerlink

Agenda Kunden De 14 Pdf

Grundlagen Der Kaufmannischen Buchfuhrung Ppt Herunterladen

Vorgehensfolge Beim Abschluss Le5 Von Der Eroffnungsbilanz Zur Schlussbilanz Repetico

Buchhaltung Von Einem Alten System Ubernehmen Clixmedia Ch

Von Der Eroffnungsbilanz Bis Zum Schlussbilanzkonto Rechnungswesen Wiwi Lernen De

Eroffnungsbilanzkonto Definition Beispiele Zusammenfassung

Bilanz In Konten Auflosen Rechnungswesen Verstehen De

Kommunale Doppik Auswirkungen Der Eroffnungsbilanz Auf Die Haushaltssystematik Am Beispiel Von Rheinland Pfalz Kdz Zentrum Fur Verwaltungsforschung

Agenda Kunden De 14 Pdf

Das Schlussbilanzkonto Buchfuhrung Wiwiweb De

Eroffnungsbilanz Und Schlussbilanz Kaufmann Im Einzelhandel

Was Ist Eine Eroffnungsbilanz Docurex Datenraum

Bilanz Vorlage Kostenloser Download Fur Word Excel

Abschluss Von Warenkonten Buchfuhren Lernen